投资资讯

先扬后抑是2023年纯碱运行主基调发布时间:2023-01-17 来源:新浪财经

2023年,在需求总体保持平稳的情况下,随着新产能投放大幅增加,供应将逐步改变纯碱供需格局,而新产能投放时间将是纯碱价格由强转弱的拐点。

2022年行情回顾

在供需格局不断好转的背景下,2022年纯碱价格整体高位运行,但是受下游浮法玻璃长期亏损的影响,纯碱价格并未突破历史高点,年内价格大致分为以下两个阶段:

第一阶段,上半年价格振荡上涨。一方面,2022年一季度,各地楼市调控政策不断放松,业者对后市需求好转预期较强;另一方面,供需基本面好转,上半年纯碱产能收缩,浮法玻璃产能维持高位,光伏玻璃投产超预期,需求保持增长态势,行业供需差不断收窄,纯碱价格振荡上涨。

第二阶段,下半年价格先抑后扬。2022年7—8月,一方面,上下游利润分配不均,纯碱价格持续上涨后厂家盈利空间可观,但是6月开始下游浮法玻璃厂家普遍亏损,冷修产线增加,光伏行业微利,轻碱下游部分无机盐产品亏损运行,利空纯碱市场。另一方面,为应对高通胀,美联储连续大幅加息,大宗商品整体承压,加之纯碱需求兑现不及预期,纯碱价格振荡下滑。2022年8—9月,纯碱厂家检修较为集中,供应量明显下降,加之下游阶段性补货,市场价格逐步趋稳。2022年四季度,浮法玻璃冷修不及预期,光伏玻璃持续投产,加之纯碱厂家库存维持低位,对市场形成利好支撑,纯碱价格持续走高。

2023年行情展望

第一,2023年供应将逐渐增加。

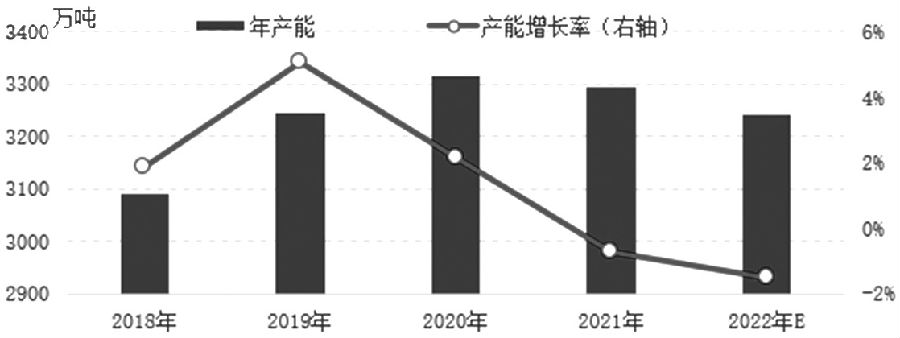

2022年,国内纯碱产能和产量双双下降,有效产能3118万吨,年内连云港碱业130万吨纯碱装置停产搬迁,金山化工扩产60万吨,河南骏化扩产20万吨。2022年,纯碱行业景气度较高,纯碱产能利用率估计在90%,较2021年提升1.7个百分点,年产量2919万吨。

图为2018—2022年纯碱产能变化

2023年是纯碱的投产大年,纯碱市场供应将大幅增加。2023年最大的投产计划是内蒙古远兴能源高达500万吨的天然碱法项目。预计远兴能源将在2023年6月开始投入新产能的使用,并在全年实现全部产能的投入。从成本生产线来看,天然碱法生产成本每吨在900—1200元,氨碱法生产成本每吨在1300—2000元,联碱法生产成本每吨在1250—1900元,天然碱法优势明显。

除天然碱法500万吨的投产计划外,联碱法也有100万吨的投产计划,分别由江苏德邦(60万吨)、重庆湘渝盐化(20万吨)、安徽红四方(20万吨)构成,全年共新增产能600万吨左右。此外,由于氨碱法成本较高,同时伴随着严重的环境污染,氨碱法或面临产能淘汰,2023年南方碱业60万吨氨碱法产能或退出市场。因此,2023年纯碱实际产能增加540万吨左右,增幅16.7%。按照预估,2023年全年纯碱开工率保持在90%的水平,全年产量新增预估220万吨,全年总产量预估在3140万吨左右,增幅在7.5%。

第二,2023年需求或保持稳定。

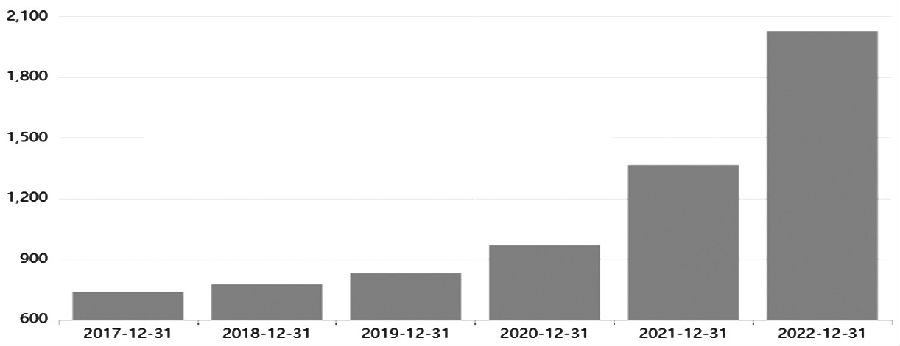

我国已经成为全球最大的光伏装机国及光伏组件出口国,也是全球最大的新能源汽车产销国及出口国。伴随着新能源行业快速发展,光伏玻璃及碳酸锂产能和产量持续扩张,拉动市场对纯碱的需求,并成为纯碱下游需求最大的增长点。其中,光伏玻璃对重碱用量大幅度增长,光伏玻璃日熔量从2022年年初的4.121万吨增长至2022年12月中旬的7.368万吨,增幅在79%。2022年,虽然放水冷修浮法线增多,浮法玻璃对纯碱用量减少,加之部分轻碱下游用户对纯碱用量减少,但是由于光伏玻璃的新增需求,我国纯碱消费量仍保持小幅增长。

图为2017—2022年光伏玻璃年产能

2023年,光伏玻璃需求或继续增长,对冲浮法玻璃需求下降缺口。浮法玻璃全年产量预计下降5%,这是以同样全年产线亏损的2015年数据作为参考得出的,浮法玻璃日熔量会从16.2万吨下降至约15.4万吨,同比减少0.8万吨。同时,光伏玻璃的日熔量将从2022年年底的7.4万吨上升至8.15万吨,同比增加0.75万吨。光伏玻璃的增量基本对冲了浮法玻璃的减量,整体下游玻璃需求将保持稳定。

第三,2023年成本优势将减弱。

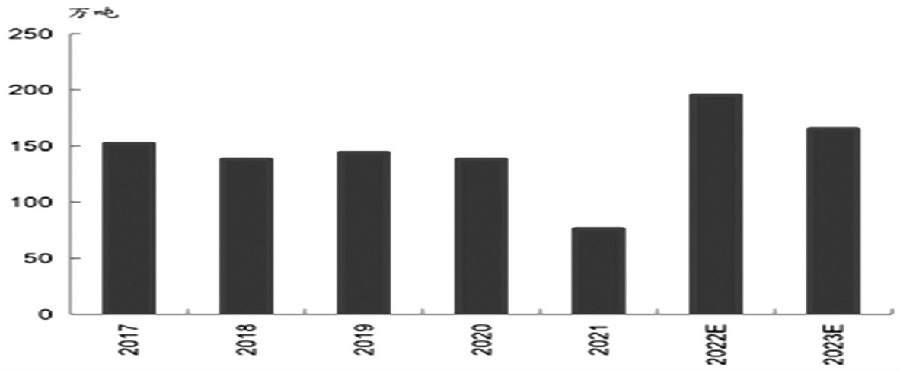

2022年,我国纯碱出口量超预期增长,成为年内纯碱需求最大的亮点。海外纯碱需求量增长,但海外无新增产能释放,同时受能源价格高位影响,欧洲地区纯碱装置开工负荷不足,我国纯碱成为海外市场货源的有效补充。美国和土耳其是全球纯碱最主要的出口国,但是2022年均出现纯碱货源供应紧张的问题。海外纯碱下游用户对中国纯碱需求量增加,再加上国内外纯碱价格具有一定的套利空间,纯碱厂家出口积极性提高。

图为纯碱年度出口量

美国以天然碱工艺为主,在生产过程中主要耗用天然气。2022年,天然气价格大幅拉涨导致海外碱生产成本显著抬升,美国自身天然碱成本低廉的优势被明显削减是我国纯碱出口增加的主要原因。2023—2024年,预计天然气价格将进入下行通道。随着天然气价格下跌,海外碱生产成本也将回落。出口优势减弱后,2023年我国纯碱出口量或较2022年有所减少,全年出口量或下降至170万吨左右。

第四,低库存为价格提供支撑。

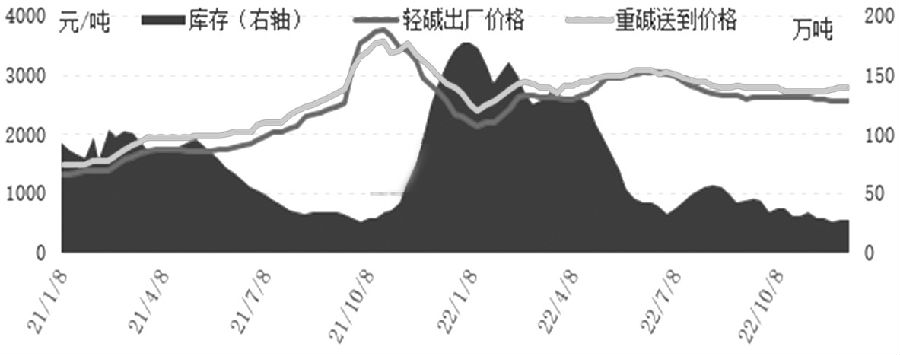

供应增量不及需求增量,2022年纯碱行业供需格局进一步好转,全年维持供需偏紧状态,年内厂家库存整体呈现下降趋势,由2022年年初的177万吨下降至2022年11月24日的26.75万吨,累计下降150.25万吨。从历史数据统计来看,厂家库存与纯碱价格具有比较明显的负相关关系,厂库的高低对纯碱价格具有较强的压制和支撑作用。

展望2023年,上半年,由于供需偏紧格局仍然难以改变,厂家库存或继续保持低位。这将给厂家继续挺价提供支撑。下半年,随着新增产能逐步投放,供需格局逐渐走向过剩,厂家库存或快速上升,对纯碱价格的支撑作用也将减弱。

图为2021—2022年纯碱厂家库存和价格对比

通过以上分析,2023年上半年,预计纯碱供需偏紧、库存处于低位的利多因素将继续支撑纯碱价格,而意外可能出现的厂家检修仍会加剧供需短期错配的局面,从而导致纯碱价格超预期上涨,纯碱期货主力合约价格范围或在2600—3000元/吨。下半年,随着新产能投放及产量逐步完全释放,供需格局将明显改变,纯碱价格或持续走弱,纯碱期货主力合约价格最低或跌至1700—1900元/吨。笔者建议,上半年以逢低做多为主,特别关注意外检修带来的做多投资机会;下半年则保持空头思维,以持续做空为主。