近期国债期货再度下跌,十债03合约于11月29日创出近期低点。债市的下跌已经反映了疫情防控措施优化和未来经济反弹预期,短期不具备继续深跌的基础。

近期公布的制造业PMI数据体现供需两弱的特点。数据显示,11月我国官方制造业PMI有所回落,为48%,低于预期和前值。PMI分量数据显示,大、中、小型企业PMI分别为49.1%、48.1%和45.6%,较10月分别下降1.0、0.8和2.6个百分点,均低于临界点。11月制造业PMI生产和新订单指数均低于荣枯分水岭,且较10月明显回落。PMI生产指数为47.8%,较10月下降1.8个百分点,继续位于临界点以下;PMI新订单指数为46.4%,较10月下降1.7个百分点,仍然低于临界点。另外,美国11月ISM制造业PMI为49,为2020年5月以来首次陷入萎缩区间;欧元区11月制造业PMI终值录得47.1,低于预期及初值47.3。上述国家和地区是我国主要出口目的地,其经济面临下行风险,意味着后续国内出口受到影响。

部分高频数据依然偏弱。11月全国30大中城市商品房日均成交面积为38.4万平方米,较去年同期低24%。此外,截至11月27日,全国乘用车日均销量同比为-31%,低于10月底的数据,说明在居民就业和收入双降的情况下,消费恢复仍需时日。当前经济恢复的基础尚不牢固,在中央经济工作会议的政策预期释放后,市场大概率进入博弈状态。

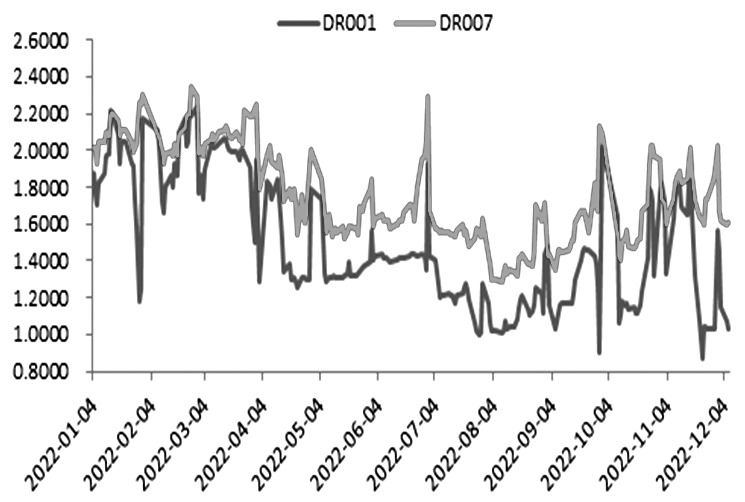

央行提供充足流动性,资金面明显下行,但期债对此反应并不敏感。10月下旬至今,央行在公开市场加大投放力度,降低存款准备金率,市场短期流动性迅速回归宽松,银行间隔夜回购利率再度回至1%附近。流动性充足本应利好股市和债市,股市也确实迎来估值修复行情,但债市因经济预期向好和本身估值偏高,反弹相对困难。2020年年底,央行也释放了宽松的流动性,当时触发了年末的股债双牛行情,而当下债市在短期较为充分的下跌后,对流动性的敏感程度降低。此外,在经济基本面明显改善前,央行预计维持现有政策组合,继续呵护流动性,这意味着债市情绪也会得到修复。

图为资金面变化

图为资金面变化

股债性价比经过近期的股市上涨、债市下跌显得相对均衡,债市不具备持续大跌基础。11月以来,由于政策支撑地产和消费,大盘价值股走势偏好,而债市一路下跌,使得股债性价比得以修复,目前这一指标已经回到相对均衡位置。历史上,债券熊市并非一步到位,往往对应着行情的反复和基本面预期的修复,且一般熊市时间超过半年。11月以来,十年期国债收益率在1个多月的时间内就上涨了27BP,俨然有超跌意味。

人民币升值有利于国内股市和债市。因疫情防控政策优化和地产“三支箭”释放,市场对国内经济修复预期增强,进而对人民币形成利多,离岸、在岸美元兑人民币即期汇率重回7以内。人民币升值推动北向资金加速配置A股,缓和了汇率对于货币政策的掣肘,同时由于中美国债收益率利差倒挂趋缓,外资流出也有所放缓,进一步对债市形成支撑。

技术层面上,十债03合约明显超跌,但考虑到近期再度在20日均线附近承压,故操作上建议以空单分步止盈为主,可在前低位置分批止盈,等待市场修复到位再择机沽空。(作者期货投资咨询从业证书编号Z0010696)