限电又限产,铝价年内涨超30%

今年以来,有色金属板块主题轮动。上半年,伦铜价格在5月7日突破2011年的10184美元/吨高点,5月10日盘中以10747.5美元/吨的最高价创出历史新高。涨幅最明显的是铝,铝期货价格最高达到20445元/吨,创下近10年来的新高。一德期货铝分析师封帆认为,铝价的表现远超年初市场的预期。“铝价持续走强主要原因有三个:一是2021年年初美国1.9万亿美元的刺激政策,推动大宗商品价格普遍上涨,沪铝从15000元/吨涨至17500元/吨;二是4月份开始的“碳达峰”政策,限制碳排放导致内蒙地区出现大范围的被迫减产,沪铝从17500元/吨开始上涨直接突破20000元/吨;三是云南水电不足以及全国范围内煤炭供应紧张和用电量同比大幅度攀升,导致新增产能投放速度放缓,广西、云南出现被迫减产,减产范围或继续扩大超100万吨,再次推动沪铝上涨。”

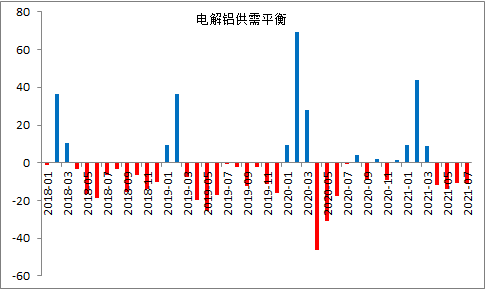

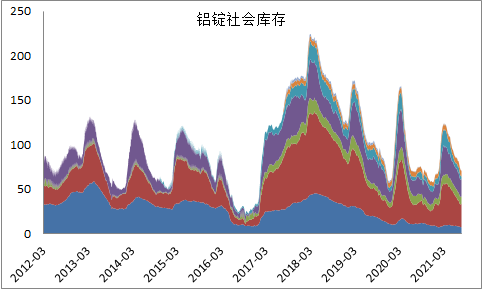

东证有色资深分析师孙伟东对期货日报记者表示,本轮铝价上涨主要原因是供应端受限电影响出现大规模减量。2021年年初以来,全国范围内尤其是云南、广西电力供应紧张已经严重影响了国内电解铝供应。由于限电导致的减产有123.4万吨。近期广西地区限电影响还在进一波加深,电解铝减产规模或将扩大。同时,消费端表现出较强韧性,淡季库存持续去化至较低水平,因此铝价持续攀升。

从宏观面来看,2017年国内电解铝行业供给侧改革政策设立了4500万吨左右的“产能天花板”。此外,近期中国、欧洲、美国等先后出台了一系列“碳中和”相关政策,对电解铝供需两端都带来了利多效应。从供应面来看,电解铝作为用电和排放大户,“碳中和”政策的制定在全球范围内提高了电解铝的生产成本同时压低了产能增速。从消费面来看,铝行业消费端近几年面临着传统消费领域增速不断下滑的尴尬局面,但轻量化的特质给予了铝行业新的增长点,在新能源汽车、光伏等诸多领域将对其他材料形成替代。8月5日,美国总统签署行政命令,要求2030年美国电动汽车销量占比达到50%,加上近期美国基建项目的进展也一定程度上带动了海外电解铝的消费。从中期角度来看,电解铝行业将摆脱以往产能过剩的状况并迎来崭新的发展格局。

“后续铝价的走势依然取决于电力供应的情况。”孙伟东认为投资者未来需要重点要关注两点:一是全国整体电力供应情况,预计9—10月煤炭供应紧张局面或有所缓解,但进入取暖季后国内煤炭需求增加可能会再度造成电力紧张加剧;二是枯水期云南电力供应的问题。进入 11月后云南地区会再度进入枯水期,届时水电利用小时数会明显降低,对电力调蓄能力造成很大的考验。“预计铝价的偏强走势可能会持续至年底。”

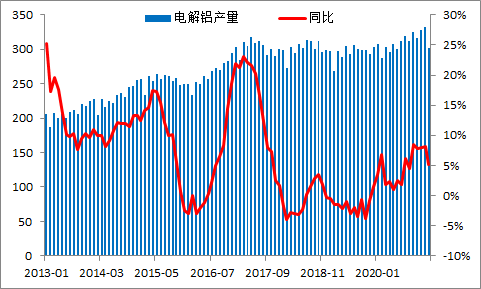

“今年上半年,铜价之所以会出现大幅上涨,主要原因是后疫情时代全球经济加速复苏,‘碳中和’以及新能源领域对铜消费带来利好,低库存下的短缺和高流动性下的通胀。但随着宏观刺激效果边际减弱,下半年驱动商品价格上涨的主要逻辑将回归基本面,即供给端受抑制,消费端存在良好预期的沪铝品种或成为有色商品中较强势的品种。”封帆认为,电解铝日均产量从10.83吨降到7月份的10.57吨,广西限电或影响产能超100万吨,供给端受抑制明显,且电力供应紧张延缓了新增产能的投放,因此即使三季度用电高峰期过后电解铝供应也难有增长,三季度电解铝产量或环比负增长。消费端方面,当下市场对疫情的交易逐渐弱化,海外的复苏仍在持续,消费淡季消费表现出了一定的韧性,消费旺季仍值得期待,铝产品供需基本面非常健康。虽然存在抛储以及出口税退税下调的扰动,但难以扭转当下供需平衡格局,因此任何短期扰动下的铝价回调都可作为布局多头头寸的买点。

“今年下半年,我们比较看好铝、锡、镍这三个品种。”孙伟东认为,从锡的供需面来看,国内电力紧张的问题对锡冶炼供应端同样形成一定抑制,同时疫情的影响造成缅甸等产地的矿石供应受阻。另外,锡的消费端电子消费占据了相当大的比重。去年疫情暴发以来电子产品消费维持强劲,很大程度上拉动了锡的消费,预计下半年全球锡基本面延续偏强趋势。从镍的基本面来看,镍价此前出现过较大波动,但短期不锈钢需求并不存在崩盘的可能,相反价格大幅回调会刺激下游部分补库。此外,短期一级镍供需呈短缺状态,价格回调同样刺激下游补库,一级镍库存去化或将加速。npi需求虽受到钢厂利润收缩预期影响,但短期国内供给增量空间有限,npi库存整体偏低对跌价有抵抗作用。总体上看,镍短期基本面不弱。