说到智利,很多人的第一印象可能还是车厘子,甚至有声音认为“吃车厘子的中国人养活了智利”。但事实上,车厘子只占智利出口额很小一部分。智利才是“家里有矿”的大土豪!

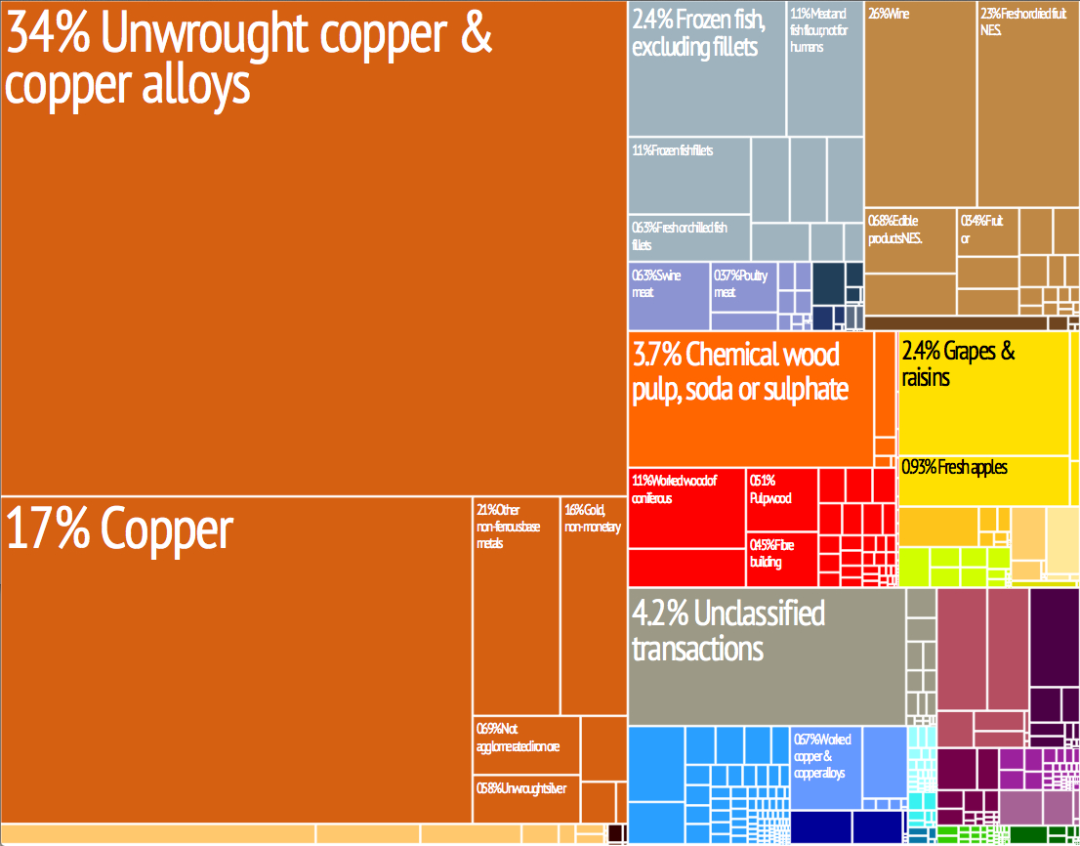

据智利央行数据显示,2020年智利出口700亿美元左右的产品,矿产品超过380亿美元,其中铜产品大约51%,车厘子只占了不足3%,此外还有智利葡萄酒,刺参,三文鱼等。

【图】铜占据了智利出口的半壁江山(图片来源:维基百科)

【图】铜占据了智利出口的半壁江山(图片来源:维基百科)

智利是拉美乃至全球重要的矿业大国,矿业产值约占GDP的10%,矿业带动的相关产业对GDP的贡献甚至超过30%。在各种矿产中,智利的铜居全球之冠:智利已探明铜储量为2亿吨以上,约占世界储藏量的1/3。2020年,智利铜产量约580万吨,占据全球产量的三分之一左右。

2020年下半年以来,全球铜价一路上涨,照理说智利的日子应该很好过,但好日子过久了,不弄出点花头总是不甘心:今年5月,全球最大的铜矿公司智利国家铜业公司(Codelco,100%智利政府所有,类似中国的央企)就遭遇连续两记“重拳”。

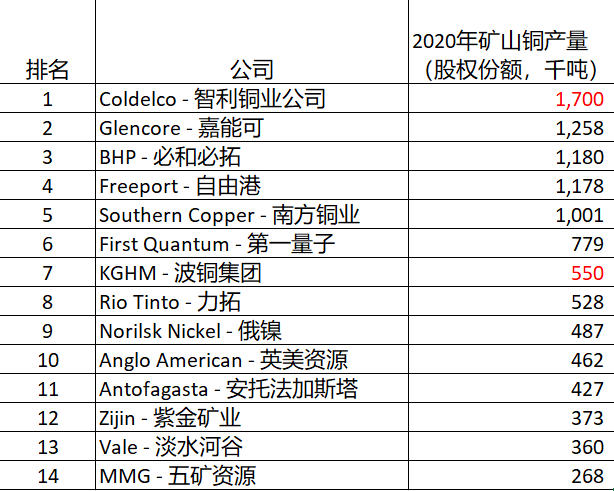

【图】全球铜业公司产量排名(图片来源:考拉矿业观察)

第一记和环保有关:据路透社报道,近日致信国会议员称,如果正在审议的“冰川法案”被国会批准,该公司大约40%的铜产量将处在风险当中。所谓“冰川法案”,是指“禁止在被划分为冰川、冰川周边以及永久冻土的地区进行采矿和其他活动”。

在气候干燥,沙漠占据半壁江山的智利(该国阿塔卡马沙漠年平均降雨量不足1mm),冰川是最重要的淡水资源:智利的冰川储量占了南美洲的80%。近年来由于全球变暖,智利冰川正在逐渐萎缩,2020年智利又出现了百年不遇的干旱气候,让人们再次意识到保护冰川的紧迫性。因此该法案支持者表示“应立即采取行动,避免遭受工业活动的伤害”。而法案一旦通过,Codelco的Andina、El Teniente、Salvador 三座高海拔矿山都是冰川保护法案的限制对象,而这三座矿山的铜产量加起来占据了 Codelco 总产量的近 40%。。

【图】智利的淡水主要靠冰川(图片来源:智利中文网)

第二记重拳则和钱脱不了关系:那就是该国参议院正在审议的“权利金法案”。

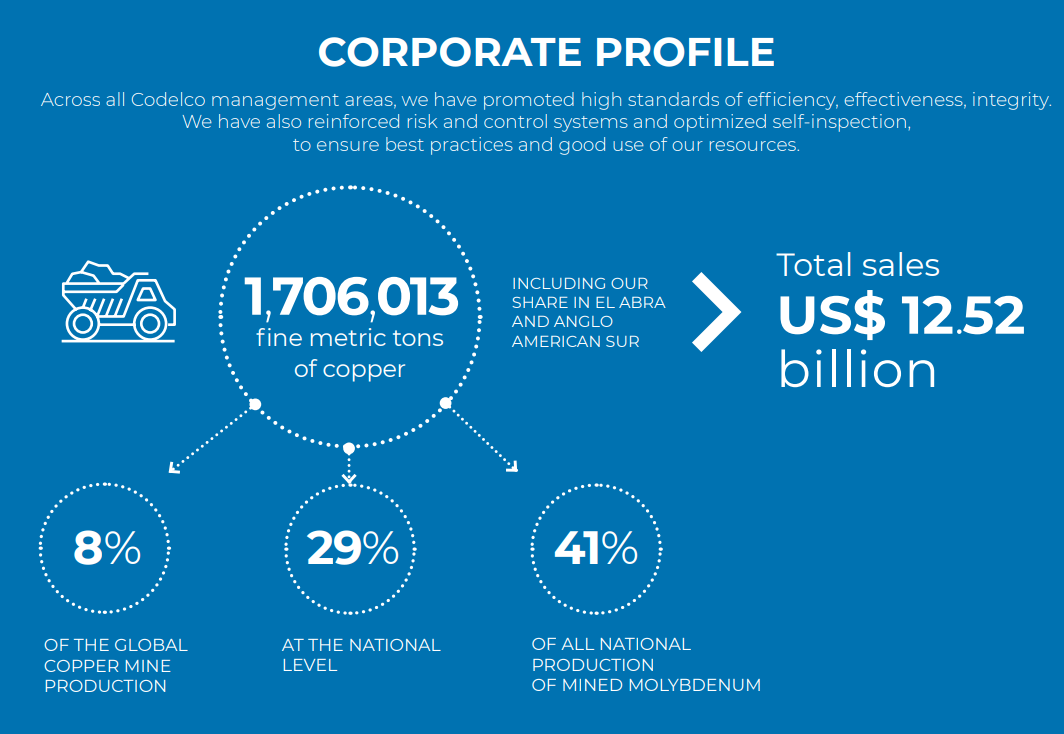

2021年3月下旬,智利国会下院批准了一项由反对党提出的“权利金法案”。该法案提议,将对年产量超过1.2万吨铜的企业按照开采矿产品价值从价计征3%的权利金。据分析,如果实施新的权利金制度,相关企业纳税税率将高达44%。而本月完成的智利选举产生新“制宪会议”代表,新宪法修改掌握在泛左翼代表手中,而执政联盟远远少于行使否决权的人数,也就意味着新的“权利金法案”最终通过的概率将大大增加。法案一旦实施,将进一步压榨该国铜矿公司的利润,尤其是Codelco。Codelco为什么会首当其冲?因为它绝大多数业务都位于智利境内,旗下大型矿山多为100%控股,并且独立运营。其中铜产量超过10万吨的矿山包括:El Teniente(46万吨)、Chuquicamata(38万吨)、Radomiro Tomic(27万吨)、Andina Division(17万吨)、Ministro Hales(15万吨)以及Gabriela Mistral(10万吨),2019年,光Codelco一家公司年铜产量,就占到全球的8%。

【图】2019年Codelco生产数据(图片来源:Codelco年报)

【图】2019年Codelco生产数据(图片来源:Codelco年报)

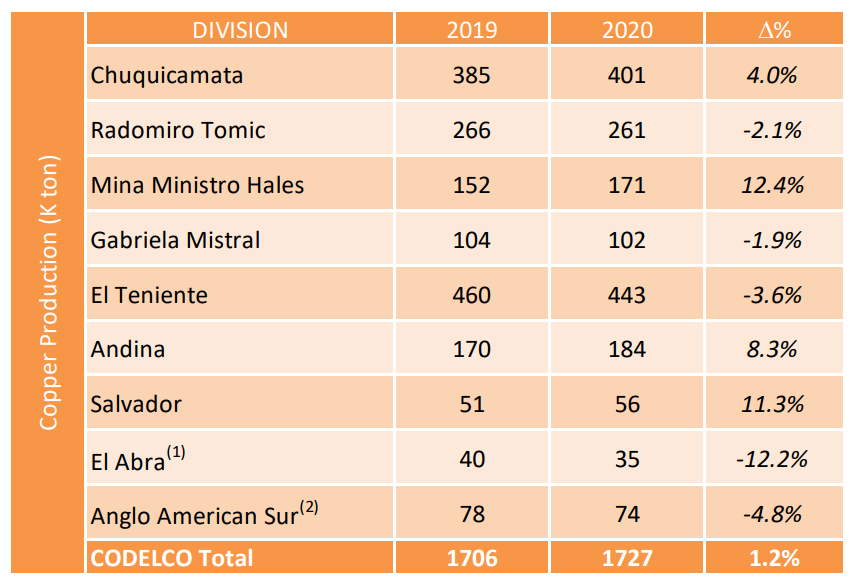

【图】Codelco主要铜矿2019和2020年产量(图片来源:Codelco年报)

【图】Codelco主要铜矿2019和2020年产量(图片来源:Codelco年报)

如果连Codelco面对政策环境的突变都手足无措,那么对于其他在该国深耕的大型矿业公司而言,情况可能会更糟。但从理性上来说,要智利对本国GDP之一“痛下杀手”似乎也不现实。更何况根正苗红的“国家队”。

不过话说回来,顶着全球铜业第一光环的Codelco,近年来确实遇到了不少问题,甚至一度陷入危机,不过这些问题大多并非来源于外部,而是来源于行业和企业本身。下面我们就来了解下,Codelco这家“老革命”到底遇到了哪些“新问题”。

智利国家铜业公司(Corporación Nacionaldel Cobrede Chile,简称Codelco),是智利规模最大、最具影响的企业,也是目前全球最大的铜生产商、第二大钼生产商。它的成立,完全是“老天爷赏饭吃”的结果:正如本文开头所言,智利的铜矿实在是太太太丰富了!

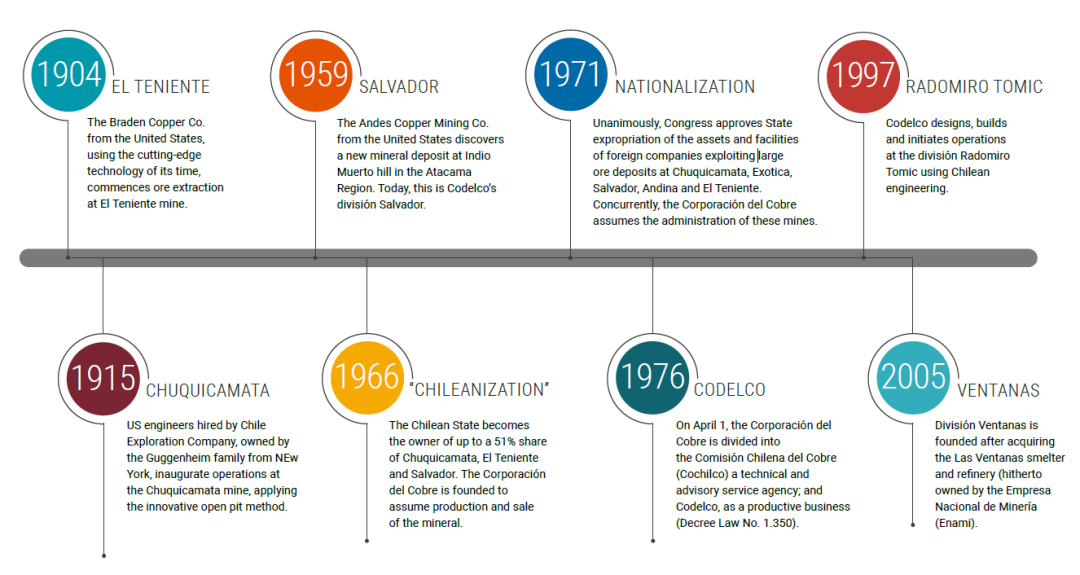

早在19世纪,智利就发现了铜矿的踪迹,但是1905年之前,智利铜矿的开发利用为0。直到Codelco的前身为于1966年由智利铜工业部改组成立的智利铜业公司(Chileanisation of Copper),负责该国铜工业与铜商品国际贸易监管。Codelco的前身为于1966年由智利铜工业部改组成立的智利铜业公司(Chileanisation of Copper),负责该国铜工业与铜商品国际贸易监管,以及监管刚刚被“合营化”的El Teniente、Chuquicamata、Salvador三座大型铜矿山。

在激进派的推动下,1971年智利政府通过大型铜矿山国有化法案,除了此前已被从美国企业手中收回控制权的三座矿山外,Andina、Exotica两座大型铜矿山也被完全收归国有,并交由智利铜业公司运营。

为此,该公司成立了专门管理团队,并成为日后组建Codelco的核心。此后不久(1976年),智利军政府正式将智利铜业公司拆分为智利铜业委员会(Cochilco)和智利国家铜业公司(Codelco)。直至今日,两个机构仍然在各司其职,服务于智利政府。

凭借早期的政府支持和先天优势,Codelco控制了智利境内大约1/4的优质铜资源,其中Chuquicamata、Andina、El Teniente均为世界级铜矿区。下面对这三大矿区情况做一简要介绍。

【图】Codelco旗下九大铜矿区(图片来源:Codelco官网)

【图】Codelco旗下九大铜矿区(图片来源:Codelco官网)

(1)Chuquicamata

Chuquicamata是露天铜金矿,它位于安托法加斯塔大区卡拉马以北15公里,它被认为是同类产品中规模最大的铜金矿,主要产品有铜和钼,铜品位0.73%。

Chuquicamata是露天铜金矿,它位于安托法加斯塔大区卡拉马以北15公里,它被认为是同类产品中规模最大的铜金矿,主要产品有铜和钼,铜品位0.73%。

该矿的开采历史最早可以追溯到几个世纪之前。早在上世纪初,一位美国工程师开发出一种加工低品位氧化铜矿石的方法,并将其应用于这里的铜矿开采。后来,铜矿几经易手,1915年开启现代化开采进程,产量从第一年的 4345 吨增加到 1920 年的 50,400 吨,而1929 年大萧条带来的需求下降前,铜矿产量高达每年135,890 吨——已经达到2020年产量的1/3。

直到 1960 年代,智利政府在将矿产资源“智利化”计划中获得了该矿51% 的股份。铜工业。1971 年,该矿被国有化,并于 1976 年并入 Codelco。

Chuquicamata曾经坐过多年“全球最大铜矿山”的宝座,直到最近被同在智利的 Escondida 取代,不过仍旧是有史以来最大的铜矿之一。它已累计生产超过 2900 万吨铜,从2018年开始,Chuquicamata经历了几乎所有大型铜矿都会遇到的转型过程——从地表开采转入地下开采,这个话题我们后面还会详细讨论。

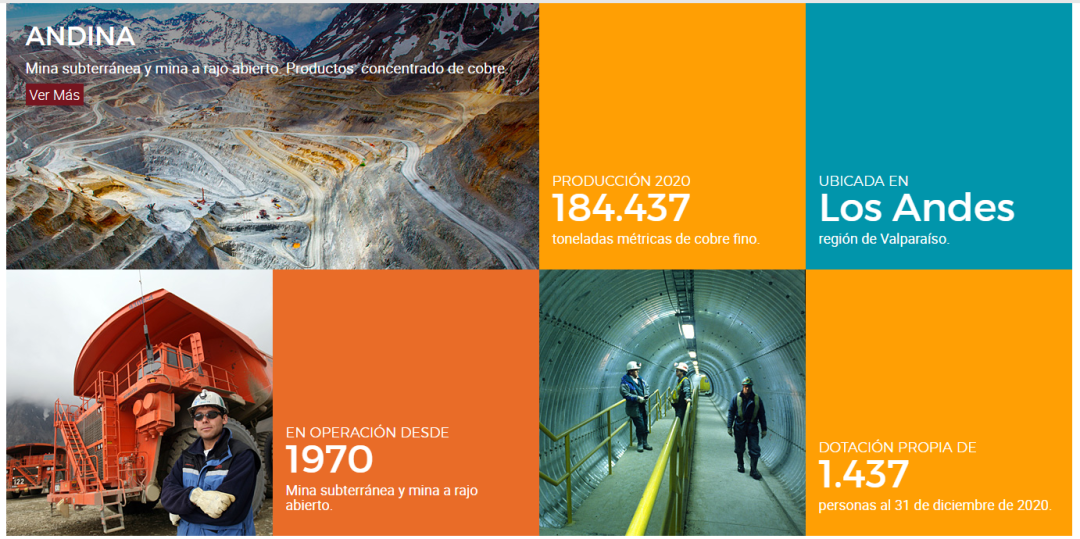

(2)Andina

Andina(安迪纳)位于首都圣地亚哥东北约 80 公里处,瓦尔帕莱索地区海拔3000-4000米的地方,于 1920 年被发现,但直到 1970 年才开始生产,主要产品有铜和钼,平均铜品位0.75%。它由 Rio Blanco 地下(块洞)矿和 Sur Sur 露天矿和一个地下选矿厂组成。与其他 Codelco 矿山不同,它没有自己的冶炼厂。该矿最初由美国Cerro De Pasco公司所有,后来由 Codelco于1972接手并逐步建设。自2019年以来,Andina因智利全国的铜矿罢工一度停产,影响了其后面两年的产量。

Andina(安迪纳)位于首都圣地亚哥东北约 80 公里处,瓦尔帕莱索地区海拔3000-4000米的地方,于 1920 年被发现,但直到 1970 年才开始生产,主要产品有铜和钼,平均铜品位0.75%。它由 Rio Blanco 地下(块洞)矿和 Sur Sur 露天矿和一个地下选矿厂组成。与其他 Codelco 矿山不同,它没有自己的冶炼厂。该矿最初由美国Cerro De Pasco公司所有,后来由 Codelco于1972接手并逐步建设。自2019年以来,Andina因智利全国的铜矿罢工一度停产,影响了其后面两年的产量。

有关Andina的一个谜团是:当1972年该矿原来的主人准备以极低的价格出售它时,Codelco为什么没有花9700万美元购买边上的另一处矿山Compania Minera Disputada de las Condes——倘若这么做了,Codelco将完全控制这里整个地区的铜矿。最终落到了埃克森美孚的手里。几十年后,当埃克森美孚最终在 2002 年决定出售这处铜矿时,Codelco曾有兴趣入手,但最后被英美资源集团以13 亿美元购得。

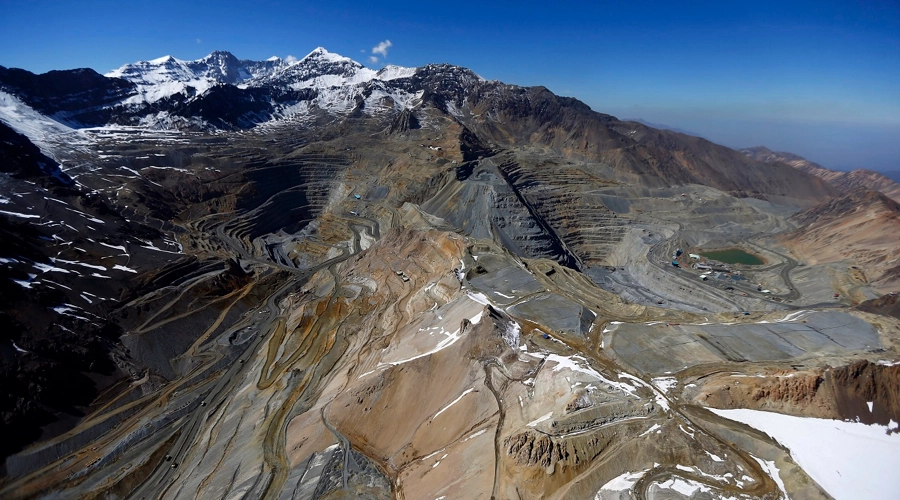

正因为Andina海拔高,因而采矿对冰川造成的影响备受关注:自 1980 年代后期开始,安迪纳开始在岩石冰川顶部沉积数百万吨废矿石,导致冰川陷落的速度加快。此后,在2.1平方公里的面积上超过1500万立方米的冰川受到Andina采矿活动的的影响,而这些影响中,就包括冰川的陷落。2017年,Andina曾宣布投资2.5亿美元,将采矿活动搬到没有冰川的地方。

【图】高海拔采矿对智利冰川破坏不可低估(图片来源:mining.com)

【图】高海拔采矿对智利冰川破坏不可低估(图片来源:mining.com)

(3)El Teniente

El Teniente 位于兰卡瓜以东 44 公里、首都圣地亚哥以南 75 公里处,号称是世界上最大的地下铜矿。虽然这里的采矿事业1905年就开始了,但由于难以进入和冬季气候恶劣,进展缓慢,直到 1912 年才建立了一个浮选厂。此后,铜矿的控制权于 1915 年移交给一家叫肯尼科特的美国企业,由其经营矿山,直至1967年,智利购买了该矿51%的股份,1971年则进一步以9290万美元的代价实现了完全国有化。

El Teniente 位于兰卡瓜以东 44 公里、首都圣地亚哥以南 75 公里处,号称是世界上最大的地下铜矿。虽然这里的采矿事业1905年就开始了,但由于难以进入和冬季气候恶劣,进展缓慢,直到 1912 年才建立了一个浮选厂。此后,铜矿的控制权于 1915 年移交给一家叫肯尼科特的美国企业,由其经营矿山,直至1967年,智利购买了该矿51%的股份,1971年则进一步以9290万美元的代价实现了完全国有化。

长期采矿造成的岩爆问题,已经导致El Teniente的第6层停止开采,并对矿山的前景构成一定的威胁。不过目前处于开采状态的是该矿的第8层,另一个更深层级开采的可行性正在研究,这将提供 15 亿吨铜品位为 0.96% 的矿石,并将矿山的寿命延长多年。

另外值得提及的是,由于Codelco本身对于尾矿的处理能力有限,总部位于温哥华的加拿大公司 Amerigo 从 El Teniente 的尾矿中生产铜和钼精矿。它还被授予处理来自 El Teniente附近的大型废弃尾矿库的高品位尾矿的权利。

以上就是Codelco旗下三家有代表性的铜矿简介,其他的矿由于篇幅关系就不详细介绍了,下面这张时间轴,则将Codelco成立以来,一直到2019年的大事做了罗列:

纵观全球矿业公司发展历程,多数企业在实力增强后都会进行快速地多元化扩张,包括涉足新矿产品种、全球资产布局、产业链延伸等。不过,在近半个世纪的发展中,Codelco一直专注于智利境内铜及伴生资源开发,稍有涉足下游加工环节。

纵观全球矿业公司发展历程,多数企业在实力增强后都会进行快速地多元化扩张,包括涉足新矿产品种、全球资产布局、产业链延伸等。不过,在近半个世纪的发展中,Codelco一直专注于智利境内铜及伴生资源开发,稍有涉足下游加工环节。

除此之外,Codelco在对矿山资产的股权控制上也与其他大型矿业公司有所不同:要么完全拥有、独立运营,要么只是参股享受权益。相对而言,具有一定实力的矿业公司更倾向于通过大比例控股进行矿山管理运营,这样可以降低风险和资金压力。

以上两个特点的形成,或许与Codelco完全国有的特性有关——全世界的国企都一样,Codelco没有理由“出淤泥而不染”。

截至2019年末,Codelco控制的铜资源剩余可采储量(Reserves)为1.21亿吨铜,占全球总储量的15%左右。此外,尽管全球铜矿开采的资源品位过去多年持续走低,但Codelco开采的矿石铜含量,基本上都较同期全球均值高出0.3个百分点左右,先天优势明显。

【图】2019年底Codelco铜资源储量(图片来源:Codelco年报)

【图】2019年底Codelco铜资源储量(图片来源:Codelco年报)

但是本世纪以来的很长一段时间,Codelco先天的优势,不但没有给企业带来滚滚利润,反而在一定程度上,演化为企业的拖累。

置之死地而后生:盘点Codelco自救之路

1. 一手好牌,是怎么慢慢打烂的?

智利国家铜矿公司控制着全球约20%的铜储量,经营范围涵盖整个智利铜产业链。铜产业链上游原材料铜矿石全部自给,较其他铜生产企业对原材料供应商议价能力具有无法比拟的优势。但是良好的先天优势,有时也难免沦为“资源诅咒”——躺着赚钱太容易了,加上又是国企,进取动力严重不足,一旦风云突变,往往措手不及。

2004年之后,伴随新一轮大宗商品牛市,全球矿业领域掀起大规模的并购重组活动;而2012年市场掉头向下开始之后,矿业公司又纷纷启动大规模的资产剥离。不过,Codelco在并购上极为“佛系”,很少进行矿山资产运作——反正不是自己的企业,何苦折腾来折腾去,搞不好还落个“国有资产流失”的罪名。

在这种不求有功但求无过思想的指导下,过去十余年,该公司只针对两个标的采取了一些动作:一个是Boa Esperanca铜钴矿,Codelco于2007年以8000万美元出售,主要考虑到该矿规模较小(铜产量不到3万吨)并面临资源枯竭问题。

另一个则是英美资源旗下南美公司所属矿山,Codelco与三井、英美资源先后就该标的进行多次交易,目前获得29.5%的权益。该公司旗下主力铜矿山Los Bronces高峰时期年产铜40万吨左右,位列全球十大铜矿山之一。通过此项交易,Codelco每年获得8万吨左右的铜权益量。

【图】Los Bronces(图片来源:网络)

【图】Los Bronces(图片来源:网络)

对任何行业而言,扩张都是迅速做大规模的灵丹妙药,对于强调规模效应的采矿业更是如此。逆水行舟不进则退,固步自封的Codelco,总有一天会尝到苦果。

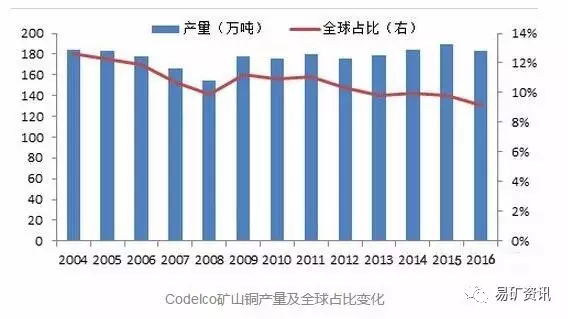

由于未实施大规模的扩张,2000年之后该公司矿山铜产量基本都维持在180万吨/年上下波动,其中2015年产量为189.1万吨,创历史记录。不过,由于同时期竞争对手(Freeport、Glencore、BHP等)纷纷进行大规模的产能扩张,Codelco在行业内的影响力也呈现逐年下降态势。2016年,该公司矿山铜产量占全球比重降至9.16%,2019年更是一路下滑到8%!

【图】固步自封,让Codelco走下坡路(图片来源:五矿经济研究院)

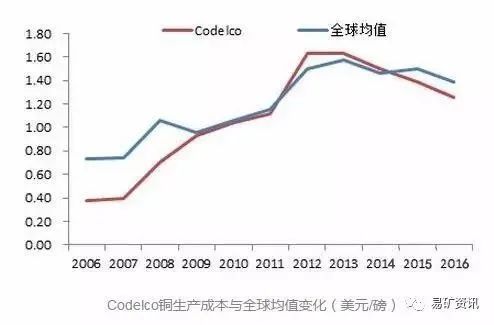

依靠规模化开发,Codelco铜生产成本曾长期领先于全球多数矿业公司。不过,伴随大量富含金、钴、钼、镍等伴生金属的铜矿山开发,副产品收益使得这些矿山的铜生产现金成本显著低于金属相对含量单一的矿山。这一变化,直接导致了Codelco相对于一些矿商的成本优势逐步消失。

更为严重的是,2008年金融危机后,主要铜矿生产商纷纷强化成本控制,采取措施特别是借助自动化降低采矿成本。而同时期,由于铜矿品味下降,旗下老旧矿山升级与改造资金投入不足等原因,Codelco在成本上相对于全球铜生产均值的优势也持续缩小,甚至于2011-2014年一度丧失!

【图】Codelco的生产成本优势已经明显缩小(图片来源:五矿经济研究院)

除了内部成本居高不下之外,国内外一系列矿业巨头强势崛起(无论是深耕智利国内的上市公司Antofagasta,还是全球巨头Freeport),也冲击着Codelco本身的市场,并使得Codelco全球铜行业“霸主”的地位岌岌可危。有关Codelco当时的处境到底危急到了何种程度,请参考一篇2017年的文章《全球铜行业霸主岌岌可危:智利国家铜业公司如何一步步滑向深渊》。

不过四五年过去了,Codelco非但没有滑向深渊,而且也没有丢掉全球铜企的冠军宝座。虽然铜行业大环境改善不可忽视(三年不开张,开张吃三年),Codelco本身的政策更具有研究意义。那么Codelco做对了什么,才得以起死回生呢?

2. 狠降成本+引进科技,Codelco拥抱变革

正如前文所言,2015年全球铜价处于低迷状态,因而部分高成本矿山退出市场,例如,嘉能可当年9月之所以宣布暂停Katanga 和Mopani 矿的开采,就是因为2.5美元/吨的现金成本在当前市场条件早已失去盈利能力,而通过暂停期间升级改造和扩产措施预计成本分别降至1.65美元/吨和1.7美元/吨,才能使两座矿山重新实现正常盈利。

除此之外,当时新建或扩建低成本产能陆续投产也成为拉低行业平均成本的重要力量。特别是2016年,由中国五矿控股,年产40万吨的秘鲁Las Bambas铜矿投入生产,生产C1成本只有0.9美元/磅,创下了同等级铜矿的成本新低!面对巨头的纷纷崛起,Codelco坐不住了,也开始拥抱变革。

【图】2016年前后,低成本的铜矿大量投入生产(图片来源:网络)

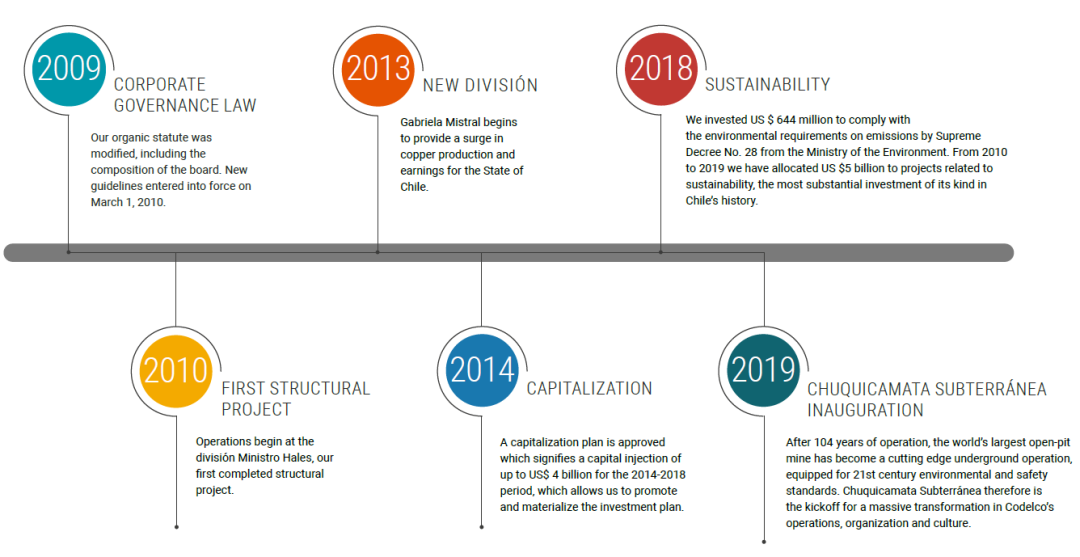

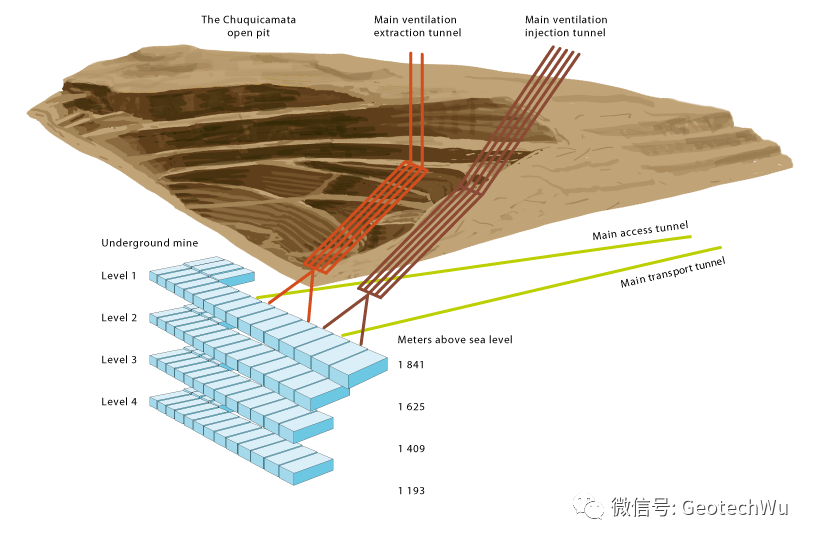

变革,从降低成本开始。Codelco拟定了一项耗资400亿美元,长达10年的铜矿复兴计划,并于2016年11月率先宣布“旗下Chuquicamata铜矿拟削减资本支出和生产成本”,为此不惜投入高达47亿美元的资本支出(后期追加到56亿美元)。减少成本低的绝招究竟是什么呢?原来是采用“崩落采矿法”,把露天开采转为地下开采!

所谓崩落采矿法,是近年来发展出的一种新型采矿方法,在回采过程中,不分矿房矿柱,随回采工作面推进,以强制或自然崩落的围岩充填采空区,实现采场地压管理的采矿法。其特征在于运输巷道和堑沟巷道,通过切割槽连通环形运输巷道和装矿巷道,简化了采场结构,实现了一巷道多种用途,减少了采掘工作量,有效降低了采矿成本。

【图】崩落采矿法示意图(图片来源:GeotechWu)

【图】崩落采矿法示意图(图片来源:GeotechWu)

2019年8月14日,Chuquicamata关闭了露天开采,转入地下开采,2020年全面投产。地下开采将使生产更加高效和可持续,减少颗粒物排放和柴油消耗,预计将使该矿的寿命至少延长到2060年,使得在矿石品位下降的情况下仍能保持该矿的生产率。到2060年停产时,地下开采深度将达到900米。

通过地下开采,Chuquicamata大幅减少了生产成本,但随之而来的是产量的暂时下滑:据2019年一项内部统计,结构性调整将令其2021年产出降至28万吨,这会令Codelco公司2021年的铜产出下滑4%。索性后来由于技术的进步,Chuquicamata的露天开采先是延长至2020年11月,后又延长一年,多少能够挽回点产量。

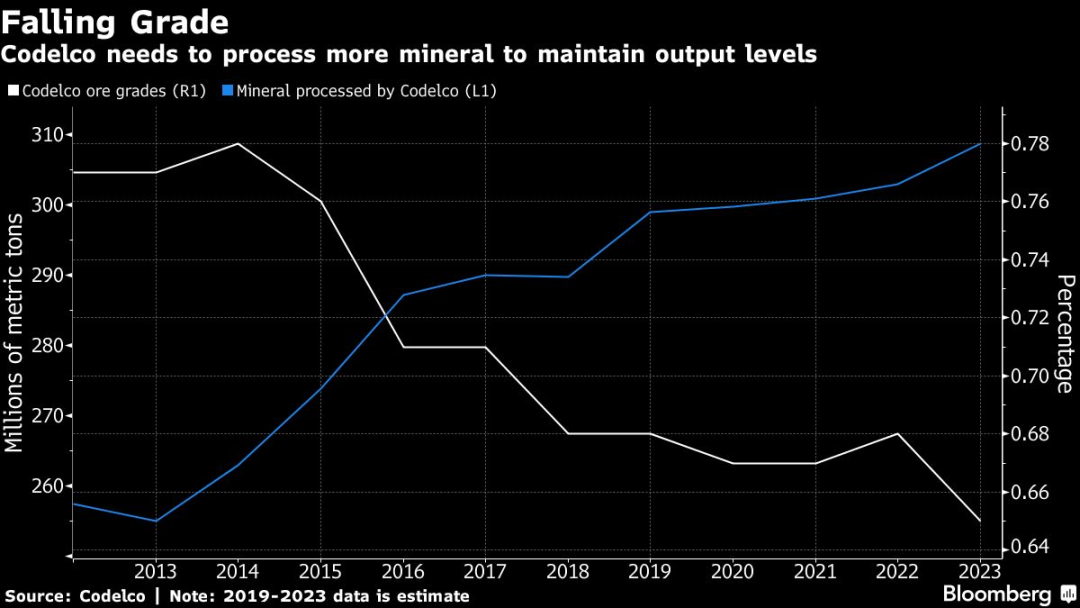

【图】随着铜矿品位的下降,Codelco需要新技术维持产量(图片来源:彭博)

【图】随着铜矿品位的下降,Codelco需要新技术维持产量(图片来源:彭博)

但是技术的革新不是没有代价的:由于地心重力和岩层压迫的影响,采用崩落采矿法的矿井中的矿石相对比较脆弱,导致比较容易发生岩层突裂的情况,使得潜在的矿难事故风险上升。与此同时,采用崩落采矿法之后,原来很多需要人工操作的采矿流程大大减少了对人力的需求,使得员工开始面临被裁员的压力,并引发员工的多次抗议。

以2019年的6月一次罢工为例,Chuquicamata工人因不满薪资谈判的结果,进行了大约两个星期的罢工,造成铜矿减产1万吨,并造成Codelco经济损失约5000万美元。其实在智利,铜矿的罢工是一项“悠久传统”,并且通常选择在铜价上涨的时候罢工。有关这个话题,本文就不展开了,请关注扑克投资家后续的推送。

2019年Codelco遭遇的不止有罢工:暴雨,以及成本的上升和铜价的疲软,使得企业这一年自有矿山产量为159万吨,利润较上年减少17%至13.4亿美元。直接现金成本则增长1.8%。没想到,真正的考验很快就将到来。

2020年来势汹汹的新冠肺炎疫情,使得铜价在2020年第一季度暴跌,也让Codelco陷入困境:2020年第一季度,Codelco利润仅5400万美元,同比暴跌85%,全资拥有的矿山的铜销售量则下滑32%。

暴跌的利润,使其此前价值400亿美元提振衰老矿山产量的计划,一度陷入搁置,其中就包括遭到推迟的拥有百年历史的El Teniente铜矿的翻新工作。不过唯一的利好消息则是:2020年第一季度,公司面对疫情,依然将产量提高了6%,其全资拥有的矿山产量达到36.1万吨,总产量达到38.7万吨。

到了2020年下半年,随着铜价的一路上涨,没有被疫情减少产量的Codelco自然是一路大赚:2020年全年,Codelco税前利润达到20.78亿美元,同比增长55%,完全把新冠刚开始爆发时的短期损失弥补回来了!

【图】2020年3月底,正是铜价的最低点(图片来源:新浪财经)

【图】2020年3月底,正是铜价的最低点(图片来源:新浪财经)

进入2021年,智利的新冠肺炎形势依然不容乐观:受到病毒变异等因素的影响,智利每日新增感染人数已经突破2020年的最高点。面对严峻的疫情形势,智利已经关闭了边境,不过采矿业和海运业并没有受到波及。

【图】智利疫情已经达到了新的高峰(图片来源:维基百科)

扩散的疫情,似乎对Codelco不是利空而是利好:在一次采访中,Codelco董事长Juan Benavides被问及智利本周收紧封锁措施会否中断公司运营及出货,他表示“绝对不会”。他说,尽管智利的新冠感染病例增长,Codelco还是通过各种方法提高了第一季度的产量。对于疫情影响,他只是轻描淡写表示“新冠病毒变种的传播可能引发市场新的波动”。

在铜价居高不下的背景下,产量,意味着财富:2021年第一季度,Codelco利润高达16.3亿美元,比去年的5400万美元足足增长201%。而近日智利铜业委员会(Cochilco)将2021年平均铜价预测从1月的3.30美元/磅上调至4.30美元/磅。照此计算,Codelco全年的利润将高达28亿美元,比2020年提高三分之一。

铜价会波动,但资本支出是刚性的。正如前文所言,为了提升老化矿山的产出,Codelco不得不投入巨资进行改造工作。

就在在 1 月份,Codelco就批准了价值 13.83 亿美元的Salvador矿井地下扩建,这将使老化作业的生产寿命延长 40 年,产量提高 30%。此次扩建将使自 1959 年开始运营的该矿山从地下矿山转变为露天矿山——与Chuquicamata正好相反。

而不巧的是,Salvador恰恰在冰川保护法案的影响范围之内,因而一旦法案生效,铜矿的生产肯定会受到影响。更有研究表明,即便不考虑增产,Codelco仅保持产量持平,就需要从现在到 2030 年的支出为 350 亿美元。因此一旦本文开头所述两个法案生效,对Codelco的影响有多严重将无需多言!

不过Codelco还有最后一层“护身符”——具有央企身份,利润全部上缴智利政府,因而Codelco一旦遭遇重创,对于该国财政的打击是致命性的。那么智利在保护环境和企业发展之间求得平衡呢?这就要看当局者的智慧了。

2020-2021:从深渊中爬起,未来难以预料