投资资讯

进口周评 | 节后中国需求回归,进口煤价稳中有涨发布时间:2024-02-26 来源:新浪财经

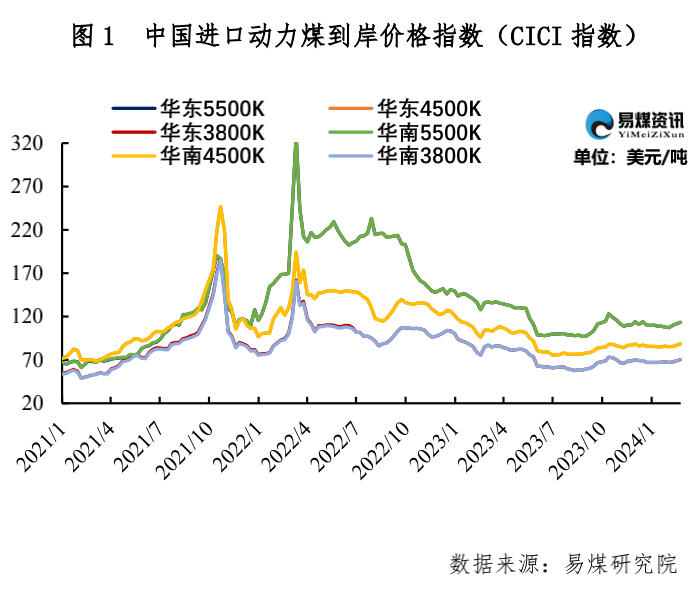

行情图

来源:易煤资讯

一、海外市场概况:节后中国需求回归,国际煤价以涨为主

本周中国节后煤炭采购需求回归,叠加印尼煤炭供应受限,国际煤炭价格以涨为主。从需求端来看,中国节后煤炭采购需求回归,印度煤炭库存继续回升,短期难见印度采购需求回升;从供给端来看,印尼煤炭供应扰动仍在,降水影响煤矿生产和物流,临近斋月,短期印尼煤炭供应或将受限。

国际主要煤炭还盘价格表现为:

印尼中高卡煤方面,市场整体变化不大,即期货源相对短缺。印尼煤Nar4500K的巴拿马型船FOB报价大致77-80美元/吨。

印尼低卡煤方面,受恶劣天气影响,印尼煤炭生产和物流均受到影响,叠加中国节后采购需求回归,印尼矿方挺价意愿较强,印尼煤Nar3800K巴拿马型船FOB报价为58-60美元/吨。

澳洲煤方面,日本采购需求回归,日本电厂和嘉能可即将签订年度长协,澳煤Nar6000K价格止跌企稳,中国节后增加对于澳洲高灰煤采购,澳煤Nar5500K价格小幅上涨,澳煤Nar5500K的FOB报价大致为97-100美元/吨。

二、国际海运市场概况:市场氛围表现良好,回国运价上涨明显

印尼回国方面,运输需求表现良好,即期煤炭货盘集中询船,成交租金上涨明显,回国运价涨幅明显。截至2月23日,巴拿马型船从南加回国即期运价9.8美元/吨,较上期上涨2.1美元/吨;灵便型船从南加到上海运价报12.2美元/吨,到广州约11.0美元/吨,分别较上期上涨2.2美元/吨和2.0美元/吨。澳洲回国方面,西澳飓风影响装货效率,叠加FFA上涨,市场氛围好转,运价涨幅较大,截至2月23日,好望角型船从纽卡斯尔回国即期运价报15.3美元/吨,较上期上涨3.3美元/吨。

三、国内进口市场概况:市场挺价情绪渐起,中标价格小幅抬升

节后市场延续节前乐观情绪,进口贸易商挺价意愿渐起,中标价格小幅抬升,市场成交数量一般。当前印尼正值雨季,煤炭生产和运输受到影响,印尼矿方挺价意愿较强,叠加节后整体运输需求回升,回国运价明显上涨,煤炭采购成本提升。与此同时,节后内贸市场情绪回升,叠加山西减产对市场氛围提升,进口贸易商挺价意愿增强,但就电厂而言,电厂库存依旧较为充裕,部分电厂依旧维持观望,市场成交整体一般。印尼煤Nar3800K的3月货盘FOB中标价大致为60-61美元/吨,澳煤Nar5500K报价大致为97-100美元/吨。

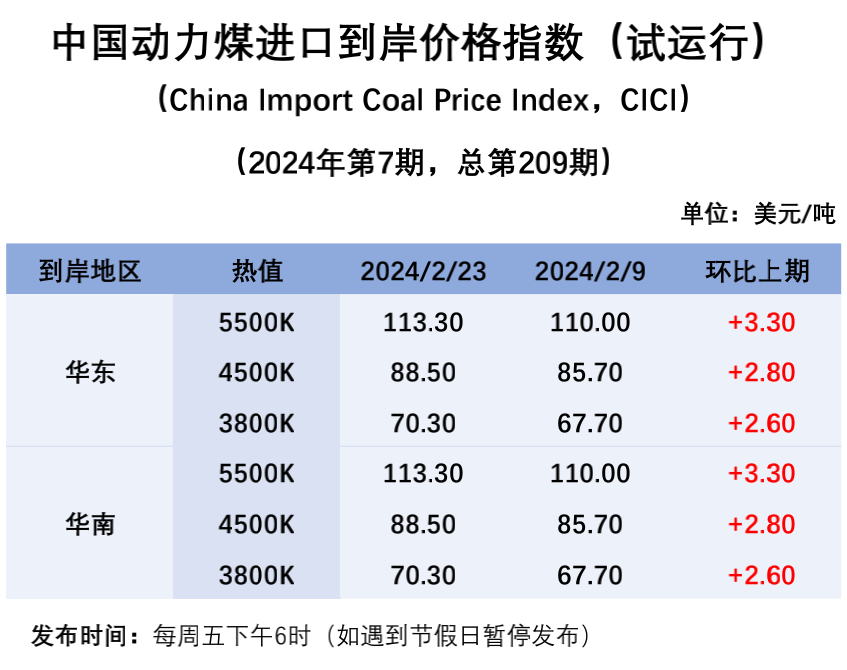

截至2月23日,5500K华东和华南到岸价均113.30美元/吨,较上期上涨3.30美元/吨,较国内煤价低12-24元/吨;4500K华东和华南到岸价均为88.50美元/吨,较上期上涨2.80美元/吨,较国内煤价低12-24元/吨;3800K华东和华南到岸价均为70.30美元/吨,较上期上涨2.60美元/吨,较国内煤价低35-45元/吨。(理论测算,仅供参考)。

四、进口市场展望:印尼供应或将受限,俄罗斯能源再受制裁

节后中国采购需求回归,而印尼受恶劣天气影响,煤炭生产和物流均受到影响,3月上旬,印尼将逐步进入斋月,预计后期印尼煤炭供应受限,印尼低卡煤价或将继续稳中有涨。近期日澳将签订年度长协,澳洲有意通过提高煤价来抬升长协价格,但由于整体煤炭供应偏宽松,日澳长协大概率同比回落。地缘政治方面,近期欧美开始新一轮对于俄罗斯的制裁,其中部分俄罗斯煤炭公司也在其列,预计俄罗斯煤炭贸易再遇阻碍,短期俄罗斯煤依旧流向以中国为主的亚太地区。