投资资讯

2月27日焦炭久违开启首轮提涨 事故扰动焦煤价格上行发布时间:2023-02-27 来源:新浪财经

焦炭方面,今日国内焦炭市场稳中偏强运行。山东、河北等地部分焦企对焦炭价格上调100-110元/吨。供应方面,焦企利润不断改善,增产意愿进一步提升,随着下游需求逐步改善,焦企出货较为顺畅,厂内焦炭库存低位运行,对后市持乐观心态,部分焦企惜售待涨心理有所增加,现山西地区主流准一级湿熄焦报2450-2550元/吨。需求方面,近期成材消费逐步回暖,钢厂盈利水平有所改善,高炉开工保持增长态势,铁水产量稳步回升,对焦炭采购积极性不断增强。港口方面,港口焦炭现货偏强运行,港口情绪较好,贸易商集港积极性有所提高,现港口准一级冶金焦主流现汇出库价2750-2800元/吨。综合来看,随着部分中间投机贸易商以及钢厂采购量增加,焦企出货情况较好,心态有所转变,加之原料煤价格筑底甚至有探涨的情况,焦炭成本端支撑走强,预计短期内焦炭市场或稳中偏强运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、成材的需求表现等对焦炭市场的影响。

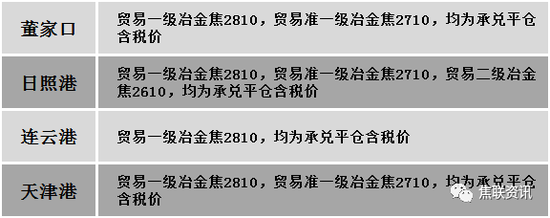

港口焦炭价格

焦煤重点关注

焦煤市场

今日国内炼焦煤市场稳中趋强运行。产地受两会影响,各地安全检查严格执行,同时受产地安全事故影响,涉及地区当地部分煤矿有停、限产现象,焦煤市场供应有所收紧,同时下游企业及中间贸易商采购积极性提升,带动煤矿出货顺畅,市场交投氛围尚可,部分煤矿报价有小幅探涨。现内蒙古乌海地区1/3焦煤(A10.5、S1、G80)上调30元至出厂价1900元/吨,肥煤(A12、S0.8、G95)上调50元至出厂价1950元/吨,肥煤(A12、S0.8、G90)上调20元至出厂价1920元/吨,肥煤(A10.5、S1.8、G90)上调100元至出厂价2000元/吨。下游方面,随着传统旺季到来,同时产地受焦煤受两会及安全事故影响供应有所收紧预期,焦钢企业采购积极性多有提升,部分开始抢先补库。综合来看,预计短期内国内炼焦煤市场稳中向好运行。蒙煤方面,随着国内传统旺季到来,下游企业需求或有继续增加预期,同时国内焦煤供应受两会及安全事故影响或将有所减少,下游企业或有抢购情绪,部分贸易商存有捂货惜售心理,报价有所探涨,蒙5原煤主流报价1685元/吨左右,蒙5精煤主流报价1980元/吨左右。

秦皇岛港铁路调入41.3万吨,装船56.3万吨,场存560万吨,锚地煤炭船舶46艘,预到8艘;国投曹妃甸港铁路调入26.8万吨,装船31.0万吨,场存531万吨,锚地煤炭船舶13艘,预到15艘;黄骅港铁路调入44.0万吨,装船51.0万吨,场存160万吨,锚地煤炭船舶69艘,预到0艘。

港口库存情况

公路运价情况

建材重点关注

建材市场

建材市场综述

周末期间国内建材现货价格稳中个调,个别钢厂小幅下调30-40元/吨。期货方面:上周五夜盘螺纹2305开4200收4184,最高4217最低4175,跌34跌幅0.81%;铁矿2305开901.0收893.0,最高906.0最低890.0,跌15.5跌幅1.71%。钢厂调价:首钢长治建材下调30;南钢螺纹钢下调40。行业方面:中国钢铁工业协会数据显示,2月20日2月24日,螺纹钢(三级)HRB400Φ16mm价格4240元/吨,较上周上涨86元/吨,上涨幅度2.46%;高线HPB300Φ6价格4518元/吨,较上周上涨101元/吨,上涨幅度2.91%;热轧卷板Q235-3.0mm价格4402元/吨,较上周上涨94元/吨,上涨幅度2.46%;冷轧薄板SPCC1.0价格4799元/吨,较上周上涨87元/吨,上涨幅度1.85%;中厚板Q235-20mm价格4409元/吨,较上周上涨86元/吨,上涨幅度2.40%。唐山市自2023年2月25日18时起全市启动重污染天气Ⅱ级应急响应,具体解除时间另行通知。绩效评价为A级企业自主采取应急减排措施;纳入生态环境监管“白名单”企业不限产,鼓励企业自主减排,坚决防止“一刀切”。多家钢厂表示计划烧结限产30-50%。衡水市自2月26日18时启动重污染天气Ⅱ级应急响应。成交方面:宏观方面,央行公布《2022年第四季度中国货币政策执行报告》。报告称,当前中国经济还处于恢复发展过程中,有效需求不足仍是主要矛盾,PPI涨幅预计将总体维持低位。中长期看,中国经济供需大体平衡,货币政策保持稳健。本周五大钢材品种表观需求继续回升,钢材库存由升转降,随着开复工率、劳务到岗率的上升,钢材需求也在企稳回升。供应方面,钢厂复产增多,短流程钢厂供应量持续回升,建材供应量进一步增加。钢材供需面都处于上升阶段。临近两会,环保督察工作对钢材企业或带来的一定的供应扰动,同时,唐山、邯郸等启动重污染天气应急响应,叠加成本高企,高炉开工率增幅有限,铁水产量回升前期高位水平也有难度。考虑到钢材期现价格连续反弹,上涨动力不足,上周五冲高回落,对建材现货市场造成影响,市场对价格回落存在一定的预期,预计短期建材现货市场或高位震荡运行为主。