1.引言

随着全球碳中和进程不断加速,叠加光伏发电成本持续下行,经济性不断提升,光伏装机需求高增长确定性较强。本系列报告旨在基于长期看好光伏产业链发展的情况下,对光伏全产业链进行全面和深入的研究,为投资者提供参考。光伏产业链主要分为主产业链和辅材产业链,主产业链主要包括硅料、硅片、电池片、组件及光伏电站环节,辅材产业链中根据不同生产环节分类,主要包括 1)硅片生产环节:热场材料、金刚线;2)电池片生产环节:银浆;3)组件封装环节:光伏玻璃、胶膜、背板、边框、接线盒等等;4)电站发电环节:逆变器、支架、汇流箱、电缆等等。本篇报告为光伏产业链系列报告第二篇,将聚焦于辅材产业链供需两旺的光伏玻璃环节。

2.光伏玻璃简介

2.1.定义:光伏玻璃是光伏组件的必备材料,直接影响光伏组件的发电效率和使用年限

光伏玻璃是光伏组件的必备材料,直接影响组件发电效率和使用年限。

光伏玻璃是组件最外层的透光封装面板,太阳能(7.160, 0.04, 0.56%)电池片被EVA胶膜密封在光伏玻璃和背板之间,组成具有封装及内部连接的、能单独提供直流电输出、不可分割的光伏组件。从光伏玻璃的必要性来看,在光伏发电系统中,

1)单体的太阳能光伏电池具有机械强度差,容易破裂的特点;

2)空气中的水分和腐蚀性气体会逐渐氧化和锈蚀电极,单体光伏电池无法承受露天工作的严酷条件;

3)单体光伏电池工作电压相对较小,难以满足一般用电设备的需求。综上所述,需要光伏玻璃作为透光封装面板加装在光伏组件最外层,在保证透光率的前提下,用于阻隔水分和腐蚀气体,保护机械强度较差的电池片和易氧化生锈的电极。

从光伏玻璃的重要性来看,1)覆盖在光伏组件上的光伏玻璃经过镀膜后,可以确保有更高的光线透过率,使太阳能电池片产生更多的电能,光伏玻璃的透光率直接影响光伏组件的发电效率,根据福莱特(43.350, -1.23, -2.76%)招股说明书,太阳光透过率每提高 1%,光伏电池组件发电功率可提升约0.8%;

2)经过钢化处理的光伏玻璃具有更高的强度,可以使太阳能电池片承受更大的风压及较大的昼夜温差变化,光伏玻璃的强度直接影响光伏组件的使用年限。

光伏玻璃较传统玻璃具有含铁量低、透光率高、耐高温、耐氧化、耐腐蚀等特征。光伏玻璃与普通玻璃主要原材料相同,主要包括石英砂、纯碱等,但光伏玻璃对石英砂质量和铁含量要求比普通玻璃严格,具体来看:

1)普通玻璃因为含铁量大于 0.2%,透光率较低,根据国家标准,光伏玻璃含铁量必须低于 0.015%,因此具有高透光率;

2)普通玻璃的光伏透射比只有 88%-89%,而光伏玻璃的光伏透射比要求大于等于 91.5%;

3)光伏玻璃还需具备更好的耐高温、耐氧化、耐腐蚀性等特点以对抗极端天气,这些性能均可以大幅提升光伏组件的光电、光热转换效率和延长使用寿命。

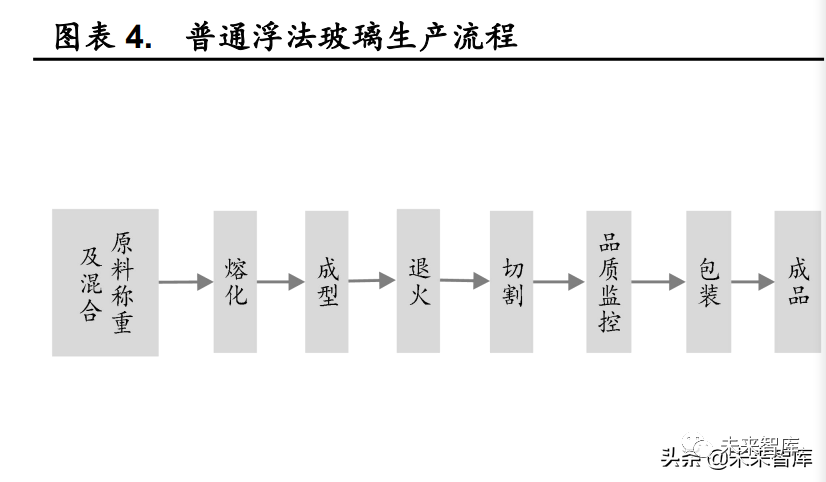

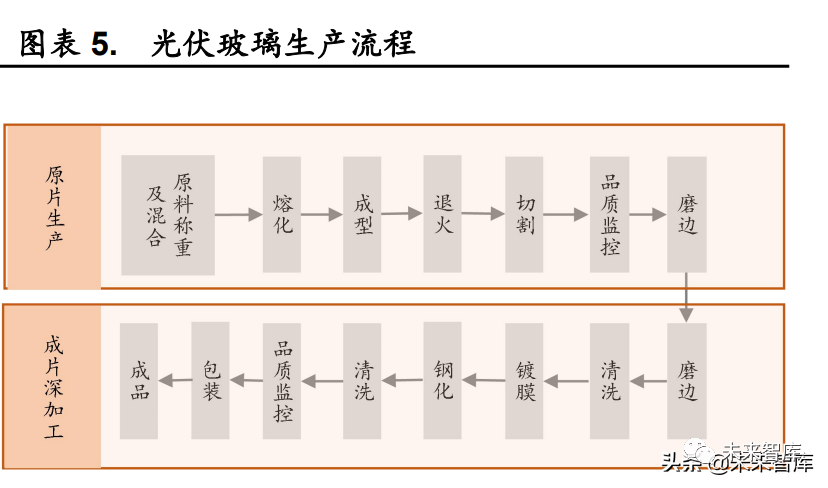

光伏玻璃较传统玻璃在生产工艺方面有更高要求,且初期投入资金更大。具体来看,与传统玻璃相比,光伏玻璃在料方设计、配料工艺、窑池结构、熔化工艺、控制流程等方面均有较高要求,超白玻璃生产分为原片生产和成品深加工两个环节,在原片产线(热端)中,将原材料按一定比例混合后投入窑炉熔化成玻璃液,经延压机成型,再进行退火形成玻璃原片;在成品产线(冷端)中,玻璃原片进入深加工环节,依次经过磨边、清洗、镀膜、钢化处理后得到光伏玻璃成品,其中造成玻璃成品质量水平差异的原因主要在于原片生产阶段的各个工艺水平,如玻璃熔窑、退火炉的尺寸大小、温度的控制等等。此外,光伏玻璃初期投入资金较大,根据福莱特招股说明书,普通玻璃生产线的投资量仅为超白玻璃的一半以下。

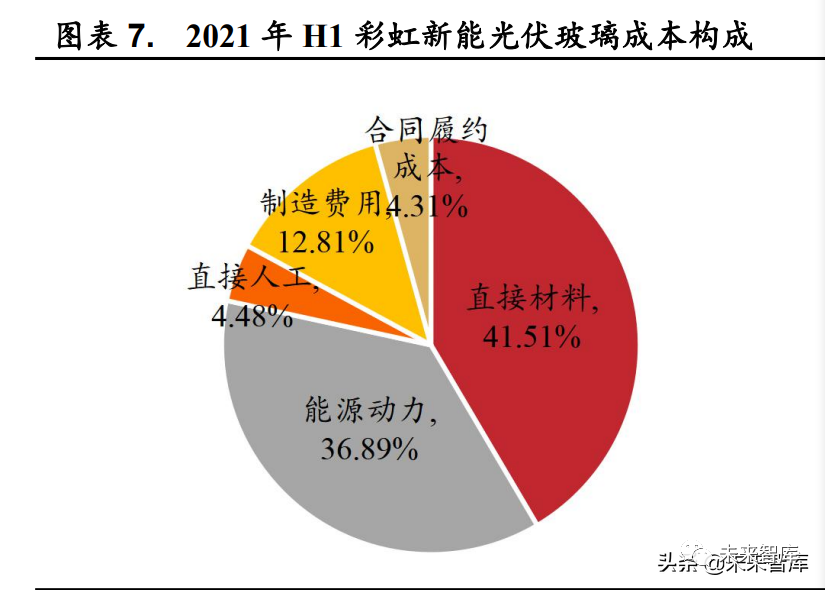

光伏玻璃上游包括石英砂、纯碱和燃料,下游为组件制造商。从光伏玻璃产业链上游来看,光伏玻璃主要原材料为石英砂和纯碱,主要燃料和动力为各类石油类燃料、天然气和电力等。原材料供应商中,1)石英砂:我国石英砂企业数量较多,但我国便于开采的优质低铁石英砂矿源较少,主要分布在广东、广西、安徽、海南等地,随着下游需求高增长,产地分布有限的优质石英砂将成为相对紧缺的资源;2)纯碱:近5 年,因开工率长期处于高位,产能处于低速增长状态,纯碱产量保持稳定水平,供需处于相对平衡态势。从光伏玻璃成本构成来看,根据彩虹新能招股书披露,2021 年 H1,公司光伏玻璃业务直接材料和能源动力占比总成本最高,分别为 41.5%/36.89%。从光伏玻璃产业链下游来看,主要与电池片、其他封装材料(背板、EVA 胶膜等)共同封装形成太阳能电池组件,组件再与逆变器、支架等共同构成光伏电站发电系统。从光伏玻璃占比组件成本来看,根据华经产业研究院,2020 年光伏玻璃占组件成本比重为28.4%,同比+9.6pct,主要得益于双玻组件渗透率提升,但总体比重仍相对较低。

2.2.分类:根据生产工艺不同主要分为超白压延玻璃和超白浮法玻璃,超白压延玻璃占据主流

光伏玻璃根据生产工艺不同,主要分为超白压延玻璃(又称超白压花玻璃)和超白浮法玻璃。其中:1)压延法是利用压延机将熔窑中出来的玻璃液成型,再经退火、切裁而得压延原片玻璃,是光伏玻璃主流产品,由于超白压延玻璃生产线投入资金大,制造难度大,对原料精度要求高,因此制备成本较高,适合生产固定尺寸和厚度的玻璃;2)浮法则是将熔融玻璃从池窑中连续流入并漂浮在相对密度大的锡液表面上,在重力和表面张力的作用下,使玻璃液在锡液面上铺开、摊平,经退火、切裁得到浮法原片玻璃。超白浮法玻璃易成形、生产效率高,具有低成本、高加工成品率等优点,适合生产大尺寸,厚度均匀并易于调节,是目前最成熟的平板玻璃成形工艺,主要应用于薄膜电池、建筑玻璃及汽车玻璃。

超白压延工艺凭借其较高的透光率,已成为光伏玻璃主流生产工艺。与超白浮法玻璃相比,超白压延玻璃的正面采用特殊的绒面处理,有效减少了光的反射,反面则采用特殊花型处理,极大增强了太阳光不同入射角的透过率,叠加产品本体具有较高透过率,确保了超白压延玻璃在太阳光长期照射下保持优异的透光率。根据福莱特招股说明书,在太阳光斜射及电池组件呈角度安装时,超白压延玻璃比超白浮法玻璃的综合光透射比高约 3%至 4%。超白压延玻璃凭借其较高的透光率,广泛应用于对透光率要求较高的晶硅组件。根据 IHS,晶硅组件因其较高的光电转换效率和更为成熟的配套技术已成为市场主流,目前晶硅组件市占率在全球已超过95%,因此与之配套的超白压延玻璃也成为了当前光伏玻璃的主流产品。

2.3.特征:重资产+低周转+高ROE,成本+技术为企业核心竞争力

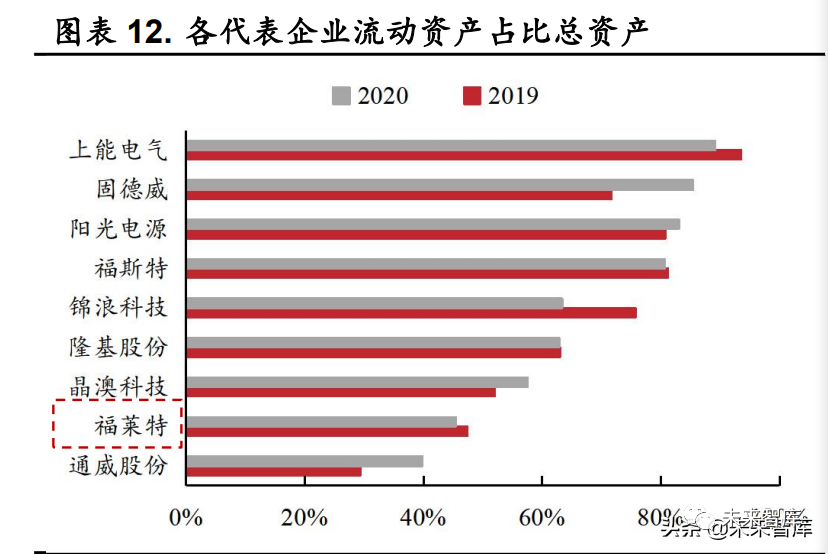

光伏玻璃行业较产业链其他环节具有重资产+低周转+高ROE特征。我们选取光伏产业链各环节的龙头代表公司与光伏玻璃龙头企业进行比较(因部分公司尚未披露 2021 年年报,故统一选取2020 年为最新年份进行比较),光伏玻璃企业具有重资产、低周转、高ROE 的特征。具体来看,

1)重资产:从资产结构来看,光伏玻璃企业具有较低的流动资产占比;

2)低周转:从资产周转率来看,光伏玻璃企业具有较低的总资产周转率和固定资产周转率;

3)高 ROE:从摊薄 ROE 来看,光伏玻璃行业2020 年ROE相对处于较高位置。近年来其上游材料供应紧缺,但光伏玻璃龙头公司依旧维持相对较高 ROE,主要得益于龙头企业成本管理优势显著。

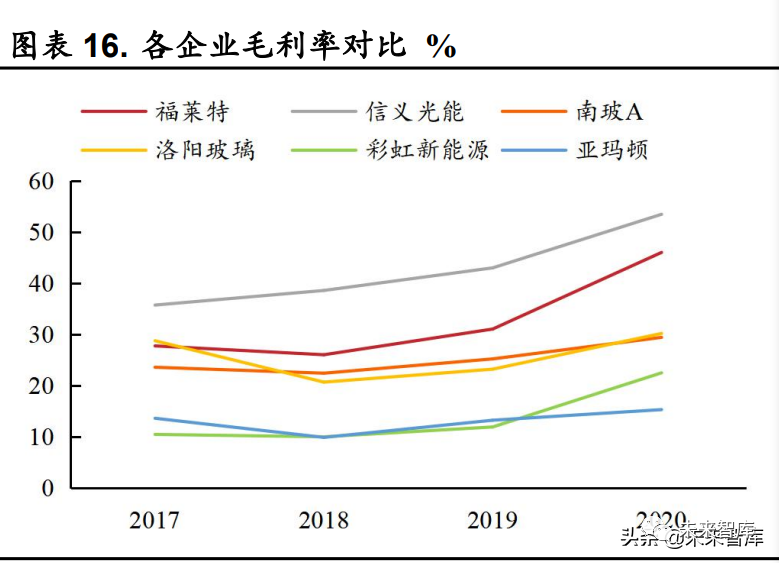

成本控制是光伏玻璃企业核心竞争力,规模效应+布局原材料助力降本。不同企业光伏玻璃价格差异不大,但龙头企业毛利率显著高于二三线企业,其中双寡头信义光能和福莱特的毛利率在35%-45%,二线企业如南玻A(5.950, 0.12, 2.06%)、洛阳玻璃(18.390, -0.32, -1.71%)的毛利率则在 15%-25%,小企业如亚玛顿(20.760, 0.55, 2.72%)、彩虹新能源的毛利率仅在 10%-15%,主要原因系成本差异。从规模效应角度来看,光伏玻璃生产成本随着窑炉规模的增大而不断下降,主要原因系1)单吨能耗降低:大型窑炉内部的燃料温度更稳定,所需原材料和能耗更少,单位面积的生产效率更高,1200t/d 相较 600t/d 熔量的窑炉单吨玻璃液能耗可下降15-20%左右;2)成品率提高:大型窑炉切边面积占比明显下降,损失减少,1000t/d熔量的大窑炉成品率在 85%左右,目前信义光能与福莱特拥有较多单线产能在 1000t/d 以上已点火和在建大型窑炉,两家公司成品率也高于行业平均水平;3)自动化率提高,人工成本降低:新建的自动化1000t/d以上窑炉原片工人仅需 100 人,早期 480t 窑炉工人数量达300 人以上。因此龙头企业也更能通过增加大窑炉产线在扩大产能的同时提高产品的成品率和产出效率,有效降低单位制造成本。

从原材料布局角度来看,龙头企业通过布局原材料以降低原材料成本。因目前优质超白石英砂矿较为稀缺,国内仅有安徽、湖南、广东、广西和海南等少数区域存在一定的探明储量,福莱特、信义光能、南玻A、旗滨集团(10.860, 0.06, 0.56%)等公司均积极布局,其中福莱特拥有安徽凤阳玻璃用石英岩矿7段采矿权,储量为 1800 万吨,且于 2022 年 2 月完成了收购三力矿业和大华矿业的全部股权,在同行中优势突出。但由于石英砂产能100 万吨/年约只可支撑 4000t/d 的光伏玻璃产能,面对后续大幅扩产需求,玻璃企业亟需进一步拓展石英砂资源,未来资源竞争或将进一步加剧,我国已有多家光伏企业集中布局海外产能,在东南亚地区充分利用当地廉价的原材料、人力资源和税收优惠政策,如信义光能在马来西亚建厂,福莱特在越南有布局超白石英砂资源等。

光伏玻璃是技术密集型产业,技术为核心竞争力。光伏玻璃由于对透光性、机械性能均有较强要求,产品质量要求高,龙头企业技术积累时间长,拥有多项专利,技术环节把控细致,良品率的优势明显。具体来看,信义光能平均良品率约为 82%,福莱特平均良品率约为86%,显著高于行业二线厂商 75%以及小窑炉 70%及以下水平。(报告来源:未来智库)

3.供需分析

3.1.需求端:新增装机量驱动光伏玻璃需求向好,双面双玻组件趋势助力渗透率提升

3.1.1.碳中和背景+平价时代共同驱动光伏新增装机需求,装机需求直接驱动光伏玻璃景气上行

全球碳中和进程加速,清洁能源为未来大势所趋。2015 年,联合国气候变化大会通过《巴黎协定》,提出把全球平均气温较工业化前水平升高控制在 2 摄氏度之内,并为把升温控制在1.5 摄氏度之内努力。《巴黎协定》的签署加速了全球碳中和进程,全球多个经济体已承诺在2050年前实现碳中和目标。中国是《巴黎协定》第 23 个缔约方,也是落实《巴黎协定》的积极践行者。在联合国气候雄心峰会上宣布:到2030年,中国单位国内生产总值二氧化碳排放将比 2005 年下降65%以上,非化石能源占一次能源消费比重将达到 25%左右(2020 年比重在15%左右),风电、太阳能发电总装机容量将达到 12 亿千瓦以上。在全球碳中和大主题下,发展新能源是大势所趋。

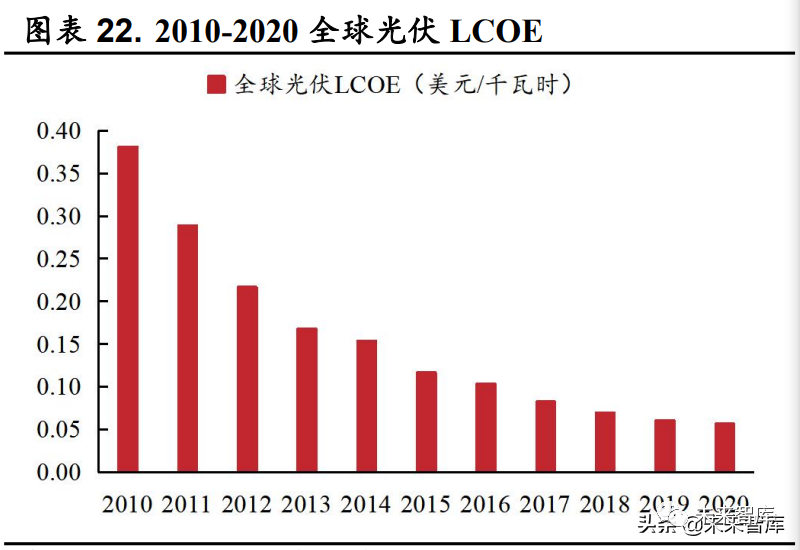

光伏发电成本不断下降,经济性驱动新增装机需求。从全球范围内来看,根据国际可再生能源组(IRENA)发布的《2020 年可再生能源发电成本报告》,全球光伏平准化度电成本(LCOE)由2010 年的0.381美元/千瓦时下降到 2020 年的 0.057 美元/千瓦时,降幅达85%,成本不断下降,经济性大幅提升。从横向对比来看,其他新能源发电方式如海上风电/陆上风电,2010-2020 年度电成本降幅分别为 48%/56%,降本幅度较光伏具有较大差距。根据 IRENA 预测,2022 年全球光伏LCOE 将降至0.04 美元/千瓦时,低于燃煤发电成本。从中国范围内来看,中国光伏平准化度电成本(LCOE)由 2010 年的 0.305 美元/千瓦时下降到 2020 年的0.044 美元/千瓦时,降幅达 86%,且中国光伏度电成本低于全球水平,性价比更优。

全球光伏装机量持续提升,预计 2025 年新增装机量达270-330GW。在全球碳中和加速的背景下,叠加光伏发电成本持续下探,经济性不断提升,全球光伏新增装机量由 2010 年的 17.5GW提升至2020 年的125.8GW,CAGR 达到 22%。根据 CPIA 预测,2025 年全球光伏装机新增容量将达到270-330GW。从全球装机量分布来看,去中心化趋势较为明显,已逐渐由欧洲主导演变成美国、中国、日本、印度等市场共同崛起的局面,根据IEA的统计,2020 年共有 20 个国家的新增光伏装机量超过了1GW,有14个国家的累计装机容量超过 10GW,有 5 个国家的累计装机容量超过40GW。

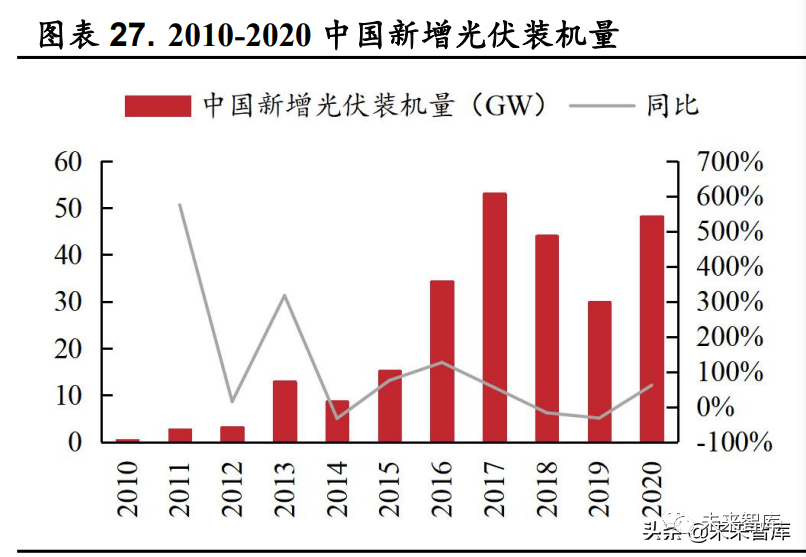

中国光伏装机量快速增长,预计 2025 年新增装机量达90-110GW。平价时代来临之前,国家政策补贴大大提升了对光伏电站的投资积极性,驱动了装机量快速增加;平价时代来临之后,光伏发电经济性提升,叠加双碳系列政策加持,装机量有望持续增长。根据国家能源局,中国光伏装机新增装机量由 2010年的 0.4GW提升至 2020年的48.2GW,CAGR高达61%。2020 年,中国新增装机量占比全球新增装机量约39%,是全球光伏装机的主要推动者之一。展望未来,在双碳政策体系不断完善的背景下,叠加大基地和整县政策的积极推进下,我国“十四五”期间装机量有望迎来高增。根据 CPIA 预测,2025 年中国光伏装机新增容量将达到90-110GW。

3.1.2.双面双玻组件趋势提升光伏玻璃渗透率,打开行业增量空间

双面双玻组件概念早在 2013 年提出,当时具有重量过大、成本过高的痛点。传统单面组件正面是光伏玻璃,背面多为不透明的复合材料(TPT、TPE 等),而双面双玻组件将传统背板复合材料换成光伏玻璃,配合双面电池使得背面能吸收周围环境反射的太阳光发电,背面发电是相对于传统单面组件的发电增益。双面双玻组件概念早在2013 年就已经在业内提出,但因过去玻璃加工工艺的限制,盖板及背板玻璃主流产品只能做到2.8mm厚度,若使用双面组件则会导致重量过重,无法满足光伏发电系统集成的要求。而近年随着 2mm 光伏玻璃钢化技术的突破,叠加目前市场主流的PERC 电池仅对部分生产线修改就可升级为双面电池的较低成本优势,双玻组件技术逐渐得到市场的认可和推广。

双面双玻组件具有发电效率高、使用年限长、综合发电成本低等优势。相较传统单玻组件,双玻组件的优点如下:

1)从使用效率上看,双玻组件具备更高的光电转换效率(降低光伏效率的衰减 0.16PCT)、更强的散热性和更优良的机械性能,使用双玻组件系统的发电增益在 5%-30%之间,能够较大程度降低光伏电池全生命周期成本;

3)从使用周期上看,双面双玻质保期为 30 年,超过传统单玻25年的使用寿命,主要原因系单面组件的背板复合材料在紫外线照射下易黄变,水汽环境下也更易被腐蚀,而双面组件背板光伏玻璃的主要成分是二氧化硅,在耐候性、耐腐蚀性和耐磨性方面都强于复合材料;

3)从综合发电成本来看,随着双面电池的技术提升,双面产品的经济效益提升,且因双面光伏组件正背两面工艺基本相同,可有效降低单面电池的硅片翘曲问题,利于硅片的薄片化从而进一步降低电池片的硅成本。根据卓创资讯,目前双面组件 2.5mm 和 2.0mm 的单瓦成本已经分别降至1.22元/W 和 1.20 元/W,低于 3.2mm 单面组件1.27 元/W的单瓦成本。

双面双玻组件凭借其上述优势,市占率不断提升。从性能层面来看,其具有发电效率高、使用年限长、综合发电成本低等优势,渗透率不断提升。从政策层面来看,2020 年 7 月国家市场监督管理总局和国家标准化管理委员会联合发布新的行业标准——《轻质晶体硅光伏夹层玻璃》并予以实施,双面双玻组件的安全性能评价得到了切实指导,其进一步发展得到了充分的政策支持。根据 CPIA,2021 年双玻组件市占率为37.4%,同比+7.7pct,到 2023 年,单双面组件市场占比基本相当,“十四五”期间双玻组件有望成为新的市场主流。

双面组件渗透率的提升打开光伏玻璃增量空间。以72 片M6组件为例,组件面积 2.17 ㎡,光伏超白玻璃的比重是2.5076 g/cm3;2.5mm 和 2.0mm 的双玻组件单 GW 光伏玻璃的需求量相较3.2mm的单玻组件分别提升 41.9%和 13.6%。

3.1.3.需求量测算:2022 年全球光伏玻璃将达到1334万吨,2021-2025 年 CAGR 为 12%

我们假设:

1) 光 伏 新 增 装 机 容 量 :根 据 CPIA 的预测数据,悲观情况下2022/2023/2024/2025 年 全 球 光伏新增装机容量分别为195/220/245/270GW;

2) 组件容配比:从技术层面看,根据古瑞瓦特公司,因为光照条件、安装角度、线路损耗等各种因素,组件效率无法100%输出,大部分时间只有 70%额定功率左右,即便天气非常好时只能达到90%的额定功率,故组件容配比不宜为1:1。科学提高容配比可以增加系统收益,降低 LCOE,实现整体效益的最大化。从政策层面来看,2020 年 10 月,国家能源局发布的《光伏发电系统效能标准》中全面放开了容配比规定,容配比限制提高到最高1.8:1。古瑞瓦特公司推荐 I/II/III 类地区分别按 1.1:1/1.2:1/1.3:1 配置,我们选取平均值 1.2:1;

3) 双面双玻组件及细分品种(2.0mm 和2.5mm光伏玻璃)渗透率:根据 CPIA,2021/2022/2023/2024/2025 年双面双玻组件的渗透率分别为 37%/43%/52%/55%/58%。双面双玻组件主要包括2.0mm和2.5mm 光伏玻璃,根据南玻 A 公司公告,2021/2022 年2.0mm双玻组件渗透率预计为 50%/60%,光伏玻璃轻薄化为行业未来发展趋势,我们预计 2023-2025 年,2.0mm 双玻组件渗透率平均每年增加10pct;

4) 单位组件的光伏玻璃需求量:2.0mm双玻/2.5mm双 玻 /3.2mm 单 玻 组 件 单 GW 对光伏玻璃的需求量分别为5.85/7.30/5.15 万吨。

根据以上假设,我们测算出 2022 年全球光伏玻璃需求量为1334万吨,2021-2025 年全球光伏玻璃需求量CAGR为12%。

3.1.4.需求结构:大尺寸化+轻薄化为发展趋势

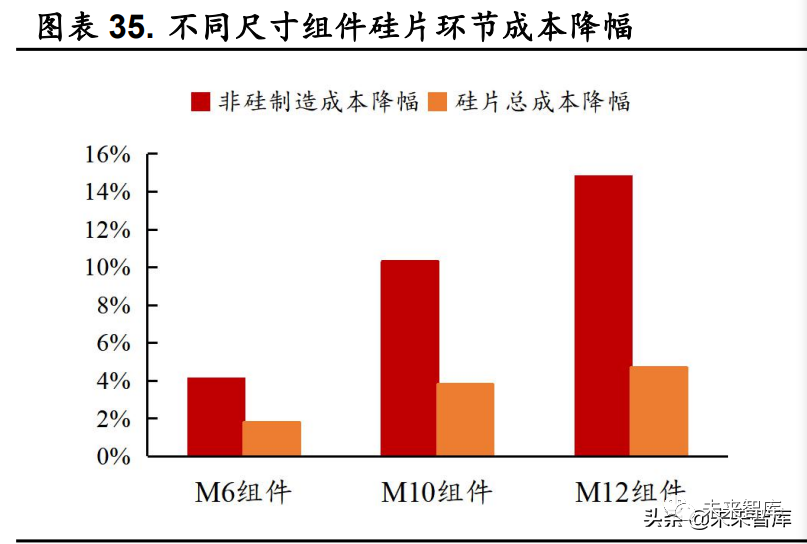

大尺寸硅片具有降低成本的优势,为未来发展趋势。目前市场上硅片尺寸较多,主要为小于 166mm、166mm、182mm、210mm等。由于大尺寸硅片能够直接降低硅片本身的制造成本和间接降低组件、系统环节的摊薄成本,同时能够减少同功率等级组件中的电池片用量,提高封装密度,预计未来硅片大尺寸化将成为新趋势。根据PV Info Link,2020年166mm以下尺寸的硅片仍然占有 58%的市场份额,但2023 年其市场份额将被迅速瓜分,而 2024 年开始 210mm 以上尺寸的硅片市占率将超过50%。

大尺寸化趋势对光伏玻璃产线提出新要求,宽玻渗透率有望提升。随着硅片尺寸大型化,相应组件尺寸也会不断增大,对光伏玻璃产线的要求也在不断地更新。光伏玻璃宽度是在产线设计时就已经固定,组件尺寸的大型化会使得过去产线切割产生的废边增多,产能利用率下降造成不经济。以 650t/d 窑炉为例,一般窑炉口宽 2.4 米,可以一切两片生产1100mm宽(1052*2115 组件)的光伏玻璃,最终产品应用于M2、M6 等组件,但无法一切二生产如 M12 需要的 1123mm(1123*2167)的大尺寸玻璃。因此新建产线若能有效扩大窑炉口宽,则可以更好地满足大尺寸组件的需求,获得后发优势。

光伏玻璃轻薄化为双面双玻组件发展趋势提供保障,超薄光伏玻璃渗透率有望持续提升。根据索比光伏网,单玻组件通常采用一块3.2mm的光伏玻璃作为面板,而双玻组件主要采用 2 块2.5mm或2.0mm的光伏玻璃作为面板和背板,相较于单玻组件总重量只分别提高了33.6%和10.3%,在提升光电转换效率的同时也最大限度地减轻了运输成本和难度。根据CPIA预测,至 2025 年 2.5mm 以下光伏玻璃的渗透率有望达到42%,接近半数市场份额。展望未来,随着钢化工艺成本的下降和下游组件商对超薄玻璃在保护电池片方面认可度的提高,2.0mm 以下超薄光伏玻璃的渗透率有望继续提高,产品轻薄化趋势显著。

3.2.供给端:呈现双寡头格局,中国为最主要生产国

3.2.1.竞争格局:全球行业集中度逐渐提升,呈现双寡头格局,中国企业市占率达 90%

全球光伏玻璃行业集中度逐渐提升,市场呈现双寡头格局。从全球竞争格局来看,根据华经产业研究院,2016-2021 年光伏玻璃行业全球集中度呈现显著增加的趋势,CR 5 市占率由 56%上升至71%,CR2 市占率由36%提升至 53%。光伏玻璃市场呈现显著的双寡头格局,根据华经产业研究院,信义光能和福莱特 2021 年市占率分别为29%和24%,合计占据半数以上市场份额。展望未来,行业集中度有望持续提升且双寡头竞争格局有望持续维持,主要原因系光伏玻璃行业有明显的规模优势和技术领先优势,行业马太效应显著。

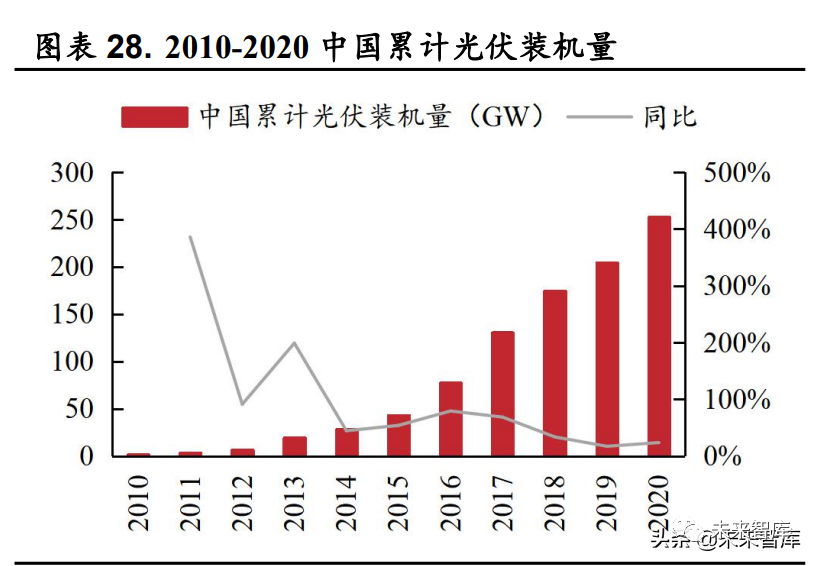

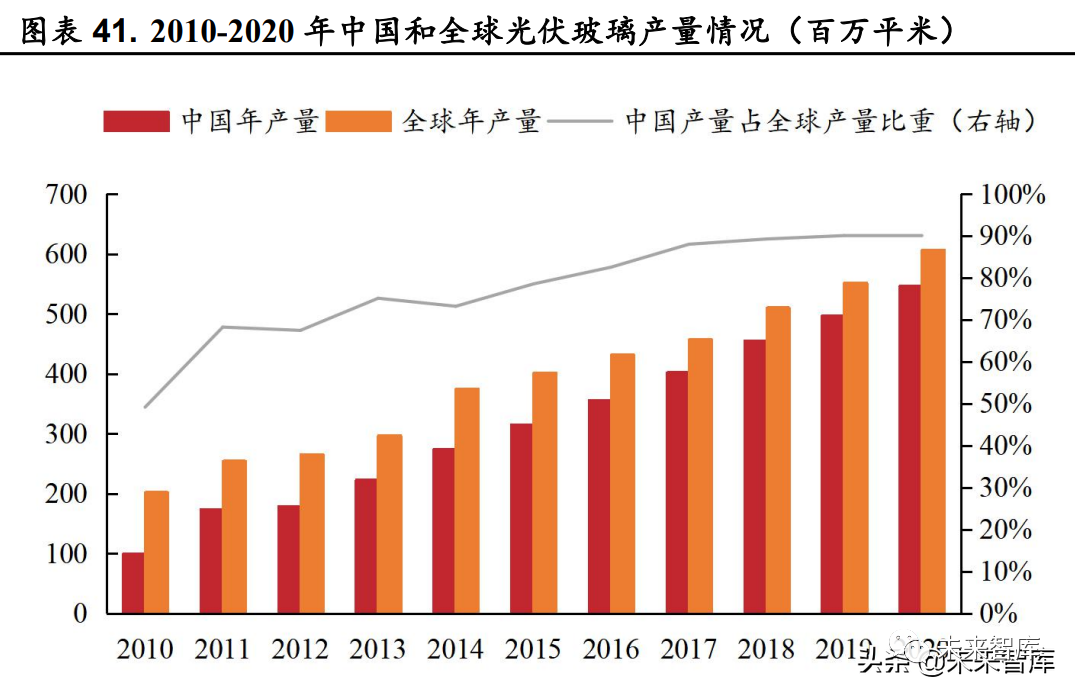

中国企业在全球市占率达 90%,是光伏玻璃的主要生产大国。根据彩虹新能招股说明书披露,2010-2020 年,全球/中国光伏玻璃年产量分别由202 百万平米提升至 607 百万平米/由 99 百万平米提升至546 百万平米,全球/中国光伏玻璃产量分别实现 CAGR 12%/19%。从中国光伏玻璃产量占比全球产量来看,该比例由 2010 年的 49%提升至2020 年的90%以上,我国已是光伏玻璃的主要生产大国。

3.2.2.产能情况:受政策端和需求端双重影响,预计2022年将迎来产能大扩张

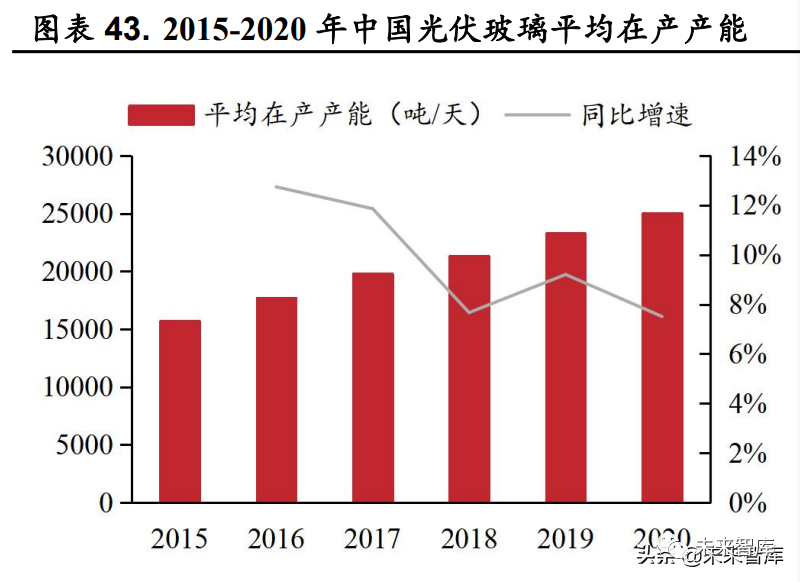

复盘国内光伏玻璃历年产能供应的变化情况,主要受政策端和需求端的双重影响。从政策端来看,国家早在 2009 年和2011 年出台了支持光伏玻璃生产的相关政策,当时主要目的是抑制平板普通玻璃的产能过剩,鼓励产能替换,然而部分企业仍只是以光伏玻璃的名义建立普通玻璃生产线,产能置换政策落地效果不及预期。在此背景下,2018 年1 月工信部发文将玻璃行业列入产能置换范畴;2019 年发改委将太阳能产业超白玻璃从鼓励名单上剔除;2020 年 1 月工信部规定将光伏延压玻璃纳入产能置换。在一系列政策引导下,2018-2020 年光伏玻璃产能扩张受到抑制,2020年H2出现供应紧缺现象。对此,2020 年 11 月隆基、晶科科技(4.770, -0.04, -0.83%)等6 家企业联合呼吁放开光伏玻璃产能扩张的限制,2020 年 12 月工信部发文明确光伏压延玻璃可不制定产能置换方案,这一改变为十四五期间光伏玻璃需求大幅增加提供了供应层面一定程度的政策保证。

预计 2022 年将迎来产能大扩张,在产产能将达到71360 吨/天。根据中国光伏玻璃产能历史数据,2018 年工信部对于光伏压延玻璃的产能置换政策所引起的供给侧新建产能被压制体现在2020 年的产能数据,主要系光伏玻璃扩产周期相对较长,一般有 1-1.5 年的产线建设期、1 个月的烧窑期和3-4 个月的产能爬坡期。据此推算,2020 年末明确光伏玻璃可不制定产能置换方案的政策对供给的放松效果则会集中体现在2022 年。

我们假设:1)2021 年在产产能:根据卓创资讯,2021 年12月光伏压延玻璃在产产能为 41260 吨/天;2)2022 年新增产能:不考虑冷修和复工的情况下,2022 年一二线厂商扩产计划将新增30100 吨/天的产量,其中信义光能扩产 8*1000 吨/天,福莱特扩产 7*1200 吨/天,旗滨集团扩产1*1200吨/天,南玻 A 扩产 5*1200 吨/天,彩虹新能源扩产3*1000 吨/天,亚玛顿扩产 3*650 吨/天,安彩高科(5.250, 0.01, 0.19%)扩产(650+900)吨/天;3)2023 年新增产能:不考虑冷修复工的情况下,2023 年一二线厂商扩产计划将新增23600吨/天的产量,其中信义光能扩产 8*1000 吨/天,福莱特扩产4*1200 吨/天,旗滨集团扩产 6*1200 吨/天,南玻 A 扩产 3*1200 吨/天。基于以上假设测算,我们得出 2022/2023 年底光伏玻璃在产产能可分别达到71360 吨/天和94960吨/天,光伏玻璃产业迎来产能大扩张时期。

3.3.供需测算:2022/2023 年光伏玻璃名义产能供给过剩

综合上 2 节的数据对比:预计 2022/2023 年全球光伏玻璃需求量为1334/1515 万吨;根据南玻 A 公司公告,平均原片成品率为80%,在不考虑冷修停产和产能复产的情况下,2022/2023 年有效在产产能为2084/2773万吨,行业供需将转入供给过剩阶段。价格方面,随着供给端产能不断释放,我们预计 2022 年光伏玻璃价格或维持中低位波动,龙头企业有望凭借成本控制优势获得较为合理的利润。(报告来源:未来智库)

4.重点公司分析

4.1.信义光能

4.1.1.光伏玻璃绝对龙头,全产业链布局优势凸显

信义光能控股有限公司成立于 2011 年,并于2013 年12 月在香港联合交易所上市。公司专业从事太阳能光伏玻璃的研发、制造、销售和售后服务,为全球主要的国内外太阳能组件厂商提供太阳能光伏玻璃产品。公司是全球最大的太阳能光伏玻璃制造商之一,也是国内光伏玻璃行业首家通过中国建材中心能源管理体系认证的企业。根据华经产业研究院,截至2021年,公司在全球光伏玻璃产业市占率为 29%,是行业内的绝对龙头。同时公司具有光伏电站建设运营业务和 EPC 业务,全产业链优势保障公司能够对行业需求变化更敏感。

所 截至 2021 年中报,公司第一大股东为信义集团,直接持股比例为22.85%,第二大股东为 Realbest Investment Limited,持股比例为9.65%,公司实际控制人为李贤义家族及其一致行动人。

4.1.2.业绩稳健增长,盈利能力总体提升

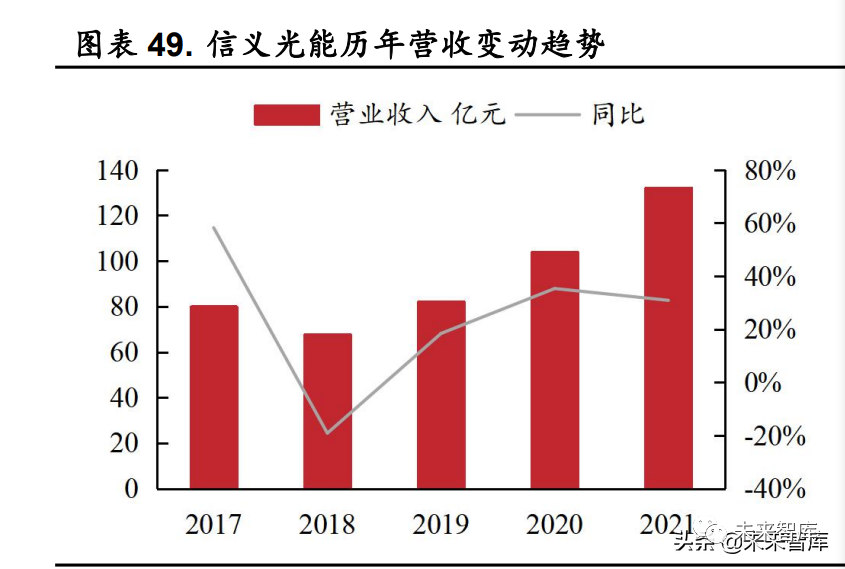

公司营收及归母净利润稳健增长。2017-2021 年,公司营收增长CAGR达 13.4%;同期归母净利润 CAGR 为 19.2%,其中2020 年归母净利润增速迅猛,同比+91.2%,主要得益于光伏玻璃供不应求,量价齐升。2021年公司实现营收132.2亿元,同比+30.9%;实现归母净利润39.4亿元,同比+8.4%。

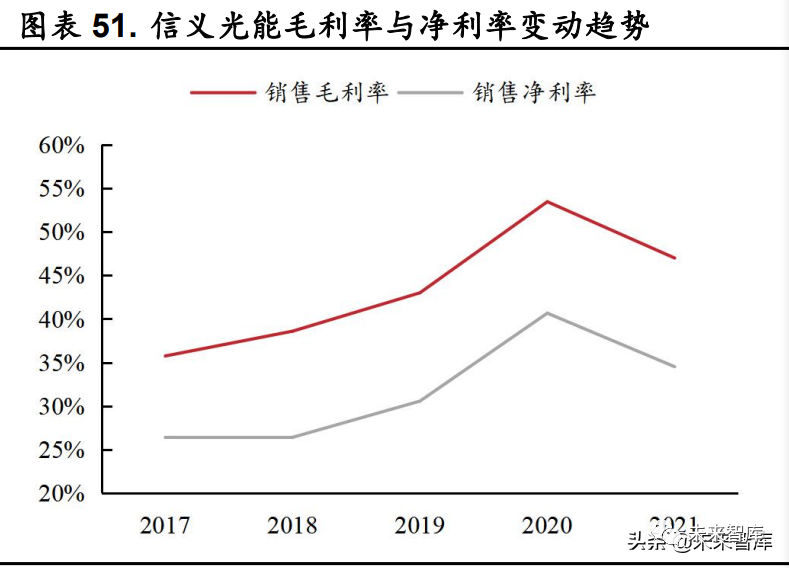

公司盈利能力总体提升,费用管控良好。2017-2021 年,公司毛利率总体稳定提升,由 2017 年的 35.7%逐步提升至2021 年的47.0%。2017-2021年,公司费用管控良好,销售、财务费用率分别稳定在2.5%~3.5%、0.9%~3.3%,其中 2021 年财务费用率降幅较大主要系年内香港银行同业拆息下降所致。2021 年,公司毛利率为 47.0%,同比-6.5pct,主要系光伏玻璃分部的毛利率下降所致;净利率为 34.5%,同比-6.2pct。

公司现金流表现总体良好。2017-2021 年,公司经营活动产生的现金流量净额分别为 10.9/20.2/14.2/36.1/88.9 亿元,同期净现比为0.6/1.2/0.7/0.9/2.2。2021 年,公司经营性活动产生的现金流量净额为88.9 亿元,去年同期为36.1亿元,主要原因系年内纯利大幅增加以及有效的营运资金管理。

4.1.3.产能建设持续推进,有望带动公司业绩持续上行

截至 2021 年中报,信义光能目前共拥有四大太阳能光伏玻璃生产基地,分别是安徽芜湖、天津、马来西亚马六甲、广西北海,玻璃日熔量已达到11800t/d。此外,集团还有 16 条新的太阳能玻璃生产线(日熔量各为1000吨)正在筹备建设,其中 4 条位于张家港(江苏省)的新生产线及4条位于芜湖(安徽省)的新生产线预期将于 2022 年完成,保守预计2022年底玻璃日熔量可达到 21800t/d,而其余 8 条位于芜湖(安徽省)的新生产线投产时间尚未确定。快速扩张的产能将使得公司在需求同步快速扩张下持续受益,市占率继续提升,继续稳固龙头地位。

4.2.福莱特

4.2.1.全球第二大光伏玻璃厂商,国内最早布局光伏玻璃企业

福莱特玻璃集团股份有限公司成立于1998 年,并于2015 年11月在香港联合交易所上市,于 2019 年 2 月在上海证券交易所上市。公司是中国最大的光伏玻璃原片制造商之一,主要从事设计、开发、生产及销售售往中国及海外光伏组件生产商的光伏玻璃。公司的光伏玻璃产品通常为光伏深加工玻璃,尤其是超白光伏压花玻璃,其主要用于生产可安装组成晶体硅光伏组件的晶体硅光伏电池。公司的光伏玻璃亦可用作薄膜光伏电池的盖板。公司主要向国内外光伏组件生产商出售公司的光伏玻璃产品。公司亦生产及出售浮法玻璃、家居玻璃及工程玻璃。截至2021 年,公司在全球光伏玻璃产业市占率为 24%,仅次于信义光能,是双寡头之一。

截至 2021 年年报,公司董事长阮洪亮及其一致行动人(配偶姜瑾华、女儿阮泽云)合计持有公司股份 51.9%,为公司的实际控制人,第二大股东为香港中央结算有限公司,持股比例为 21.0%,股权结构稳定且集中。

4.2.2.业绩增速亮眼,盈利能力呈提升趋势

公司营收、业绩增速表现亮眼。2017-2021 年,公司营收迅速增长,CAGR 高达 30.6%;同期归母净利润 CAGR 高达49.3%。2021年,公司实现营收 87.1 亿元,同比+39.2%,主要受益于产能扩张和光伏行业蓬勃发展的影响;同期实现归母净利润 21.3 亿元,同比+30.2%。

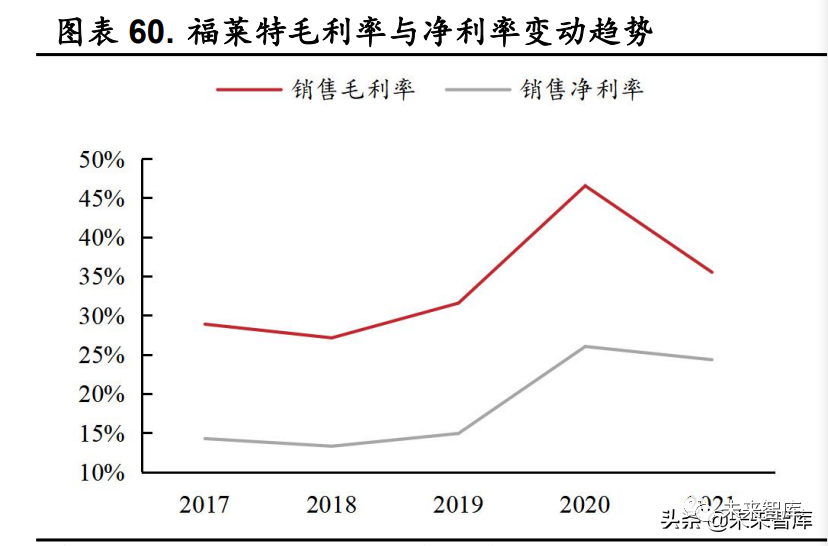

公司盈利能力增长,费用控制能力趋好。2017-2021 年,公司毛利率总体提升,由 2017 年的 28.9%增加至 2021 年的35.5%。2017-2021年,公司费用管控能力逐渐趋好,期间费用率总体呈下降趋势,由2017年的12.2%下降至 2021 年的 8.8%。2021 年,销售费用率大幅下降,同比-3.8pct,主要系会计制度改变,将销售费用中的运输费调整至营业成本核算所致;同期研发费用率小幅提升 0.2pct,主要系研发项目增加,包括为超薄玻璃、保持市场竞争力而提高透光率的技术及优化生产工艺的自制设备研发项目。2021 年,公司毛利率为 35.5%,同比-11.0pct,主要系销售数量的增加、运费价格上升和部分原材料及燃料成本的上升所致;净利率为24.3%,同比-1.7pct。同期公司期间费用率为 8.8%,同比-5.6pct,主要系销售费用率同比-3.8pct。

公司现金流保持健康。2017-2021 年,公司经营活动产生的现金流量净额分别为 3.1/4.3/5.1/17.0/5.8 亿元,同期净现比为0.7/1.1/0.7/1.0/0.3。2021年,公司经营性活动产生的现金流量净额为5.8 亿元,去年同期为17.0亿元,主要是购买商品、接受劳务支付的现金大幅增加导致经营活动现金流出增加所致。

4.2.3.产能扩张持续推进,上游原材料收购助力业绩增长

根据 2021 年年报,福莱特目前共拥有四大太阳能光伏玻璃生产基地,分别是嘉兴嘉福、嘉兴本部、凤阳安福和越南海防,光伏玻璃产能已达到12200t/d。另外集团还有 7 条新的太阳能玻璃生产线(日熔量各为1200吨)预计在 2022 年投产,位于安徽凤阳;4 条新的太阳能玻璃生产线(日熔量各为 1200t/d)预计在 2023 年开始建设,位于江苏南通。保守预计2022/2023年底玻璃日熔量可达到 20600 和 25400t/d。快速扩张的产能将使得公司在需求同步快速扩张下持续受益,市占率继续提升,继续稳固龙头地位。此外,公司 2021 年完成对三力矿业和大华东方矿业的100%股权收购,提前布局上游相对紧缺的优质石英砂资源,为未来光伏玻璃产能稳步扩大提供发展和盈利保障。

4.3.旗滨集团

4.3.1.浮法玻璃龙头,光伏业务蓬勃发展

株洲旗滨集团股份有限公司成立于 2005 年,并于2011 年8月于上海证券交易所上市。公司主营业务为玻璃及制品生产、销售,玻璃加工,装卸劳务;主要产品分为三大类:优质浮法玻璃、在线LOW-E镀膜玻璃和LOW-E 镀膜玻璃基片、深加工玻璃产品。公司自成立以来,不断引进玻璃行业优秀的技术和管理人才,并与英国玻璃咨询公司进行全面技术合作,对超白光伏玻璃基片生产技术和在线镀膜技术进行了联合开发,在原料配料与称量技术、熔化技术、退火窑技术、自动控制技术等方面有了较大进步,综合竞争能力快速加强,规模快速扩大。目前,公司已成为一家集浮法玻璃、节能建筑玻璃、低铁超白玻璃、光伏光电玻璃、电子玻璃、药用玻璃研发、生产、销售为一体的创新型国家高新技术企业。

截至 2021 年年报,公司第一大股东为福建旗滨集团有限公司,持股比例为 25.36%,公司实际控制人俞其兵共持有旗滨集团约40.34%的股份。

4.3.2.营收稳健增长,现金流总体表现优异

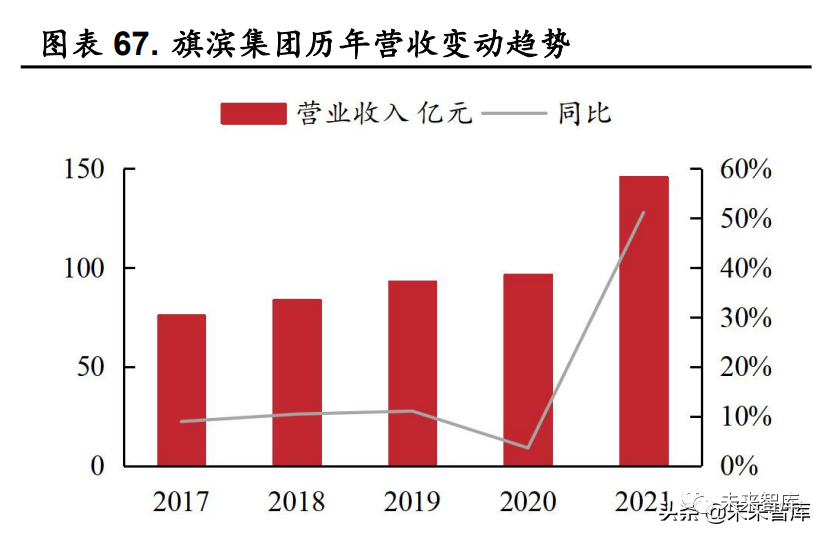

公司营收、归母净利润增速稳健。2017- 2021 年,公司营收增长稳健,CAGR 为 17.7%;同期归母净利润 CAGR 是38.7%。2021 年,公司实现营收 145.7 亿元,同比+51.1%;同期实现归母净利润42.3 亿元,同比+133.4%。营业收入的提升受益于宏观经济反弹,叠加房地产项目竣工速度加快和持续的供给侧改革成效显现,玻璃产品量价齐增所致;归母净利润的提升主要系产品盈利能力增强使毛利率提高,有息负债减少、经营向好财务成本下降使财务费用降低所致。

公司盈利能力稳健增长,期间费用率总体微涨。2017-2021年,公司毛利率稳健增长,由 2017 年的 32.1%提升至2021 年的50.2%。2017-2021年,公司期间费用率总体略涨,由 2017 年的 12.4%增至2021 年的15.3%,同比+1.3pct。2021 年,公司毛利率为 50.2%,同比+13.0pct;净利率为28.8%,同比+9.9pct。销售费用率/管理费用率/财务费用率/研发费用率分别同比0.0pct/+2.0pct/+0.1pct/-0.8pct。

公司现金流总体表现优异,2021 年现金流量净额大幅增加。2017-2021年,公司经营活动现金流量净额分别为 23.5/20.7/20.2/31.2/50.8 亿元,同期净现比为 2.1/1.7/1.5/1.7/1.2,现金流表现优异。2021 年,公司经营性活动产生的现金流量净额为 50.7 亿元,去年同期为31.2 亿元,同比+62.5%,主要系公司经营情况向好,现金积累所致。

4.3.3.光伏浮法技术突破,产能扩张计划打开成长空间

2021 年,旗滨集团在光伏浮法领域实现技术和工艺突破,使得其生产的光伏浮法玻璃在透光性能、发电效率等多个性能指标上继续保持业界领先,甚至超过光伏延压玻璃,可实现在光伏组件面板上的应用。另外,公司整合资源,以郴州旗滨为基础打造光伏玻璃产业平台,根据目前扩产计划,2022-2023 年新增产能为 8400 吨/天。