投资资讯

云南复产冲击叠加升水“虚高”,铝价或再迎转折点!发布时间:2023-06-27 来源:新浪财经

近期,据云南省电力负荷管理中心及云南电力调度控制中心表示,为全力做好电力保障,支撑全省经济稳增长,公司科学研判当前电力供需形势,经省电力运行调度工作专班研究决定,自6月17日起,全面放开目前管控的419.4万千瓦负荷管理规模。

在进入雨季后,云南以及两江上游来水量逐步增加,这也是省电力调度中心放开用电负荷的主要因素之一;此外对电解铝企业用电负荷的相关供电单位也将建立“一企一策”跟踪机制;客户经理驻厂协助电解铝企业制定启槽计划,建立电解铝启槽日历,按日做好电解铝启槽跟踪,做到负荷与生产精准匹配。同时加强与电解铝企业协同,确保电解铝企业启槽过程安全、平稳、有序。

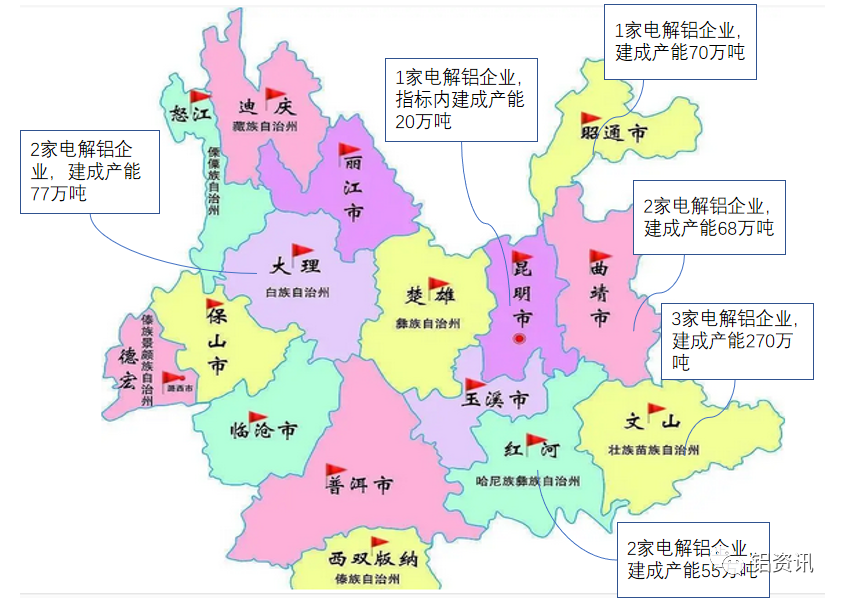

从总建成产能看,目前云南在产11家电解铝企业,电解铝建成总产能达560万吨。2022年云南省内的电解铝、工业硅等行业发展迅速,对电力供应带来了较大压力。为了保障电力供应稳定,云南省政府采取了一系列措施,包括加大清洁能源开发力度、优化电力调度等。同时,各电解铝企业也积极响应政策,加强节能减排,提高能源利用效率。全年电解铝产量达到420万吨,创下省内历史新高,其中在9月份省内电解铝运行规模达到了历史高位521万吨附近。随后由于干旱天气持续,水电发电力下降,省内工业用电紧张,电解铝企业在9-10月期间响应用能管控政策,减产总规模达到了122万吨。

据了解,2023年一季度云南电解铝产量93万吨,同比增长23.8%,预计上半年云南电解铝难有大规模复产情况,三季度产量或出现回升,全年产量最高可达400万吨,仍低于去年同期水平。

图1:云南电解铝企业分布

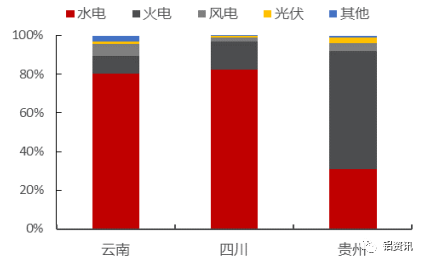

在2023年2月以来,云南地区两次限产产能达191万吨,该地区能源结构来看,目前水电发电比例达到接近80%,电力供应受丰水期干扰明显;

图2:西南地区主要省份电力供应结构

此外,从复产预期看,截止3月国内电解铝待复产产能为262万吨左右,其中云南地区待复产产能占比接近70%;

图3:国内电解铝企业拟复产产能明细

综合以上云南地区产能情况来看,在近期丰水期来临后,伴随着用电负荷的放开,预计7-8月间或成为电解铝企业集中复产阶段,按分配可用电负荷测算,预计可复产产能或达120-140万之间。不过实际复产量仍需根据企业生产情况以及市场供需配置,对当前市场来说,我们认为需求趋弱,年内难有缓和,若产能大幅释放,短期将缓解部分地区市场供应压力,但中期看或将再度导致供过于求风险,致使铝价承压;

此外,在进入6月中旬后,现货市场升贴水出现异常波动,达到近年来新高;针对本轮升水“飙升”现象,富宝有色铝研究团队认为主因在于部分地区市场库存见底导致,供给短期缺量明显致使现货升水出现异常;不过根据对华南华东等多家铝企调研,目前客户反馈地区内市场现货确实不多,但实际下游接货量也相对有限,且在高升水下下游备货意愿再度出现明显下降,市场对此高价认可度不高,多以观望为主;

伴随着云南以及部分地区电解铝企业复产加速,预计供给冲击或将来临,叠加市场本身需求不佳,现货高升水现象或难以长久维持,预计在6月底或逐步回归常规波动区间;

在升水回落以及复产冲击下,我们预计近阶段现货铝价将继续回归1.8-1.85万区间内进行窄幅弱势震荡,仅在低库存支撑下价格高位难以稳定,且需考虑当下电解铝成本持续下行,对价格进行进一步施压;针对后市来说,需求颓势已成定局,且成本支撑不足,铝价仍存在继续向下空间,不过短期不必过于悲观,社库虽已进入累库拐点阶段,但当下库存整体水平偏低,现货可暂继续关注1.8万支撑情况。