投资资讯

需求持续回暖,铁矿仍然可期?发布时间:2023-02-20 来源:新浪财经

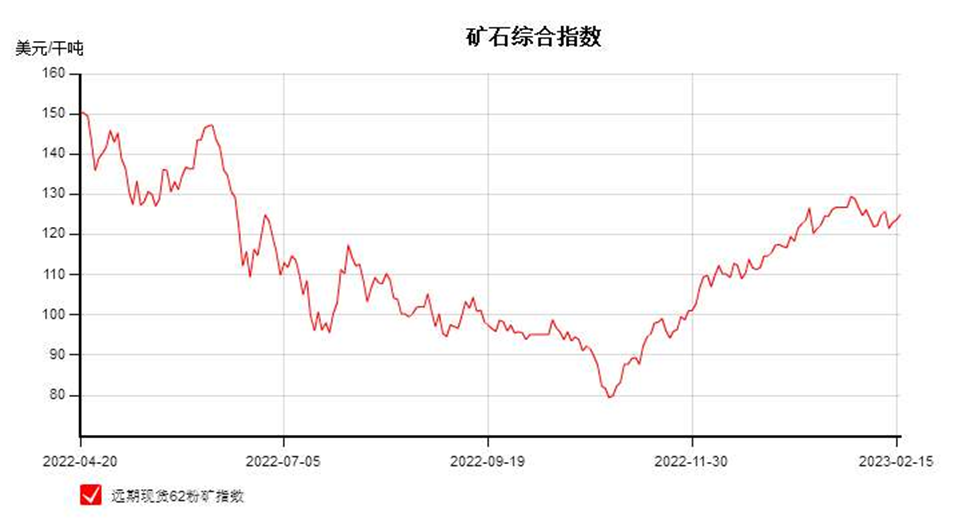

春节假期结束归来,铁矿石市场整体宽幅偏强震荡运行,截止2月17日午后收盘,以山东港口PB粉为例,运行区间在855-895元/吨,铁矿05合约运行区间828.5-893元/吨,美金掉期主力运行区间118-130.55美金,美金价格运行区间在121.7-129.8美金,可以看出价格整体属于高位运行区间。

春节期间钢厂主要消耗厂内库存为主,节后钢厂补库以及市场预期支撑较强,叠加节后归来钢市迎来小的开门红后,矿价震荡上涨,兔年首个交易日开盘盘面跳空高开最高触及890元/吨,贸易商投机追高情绪较好,同时节后远期美金货成交活跃度尚可,铁矿石基本面相对其他品种较好,表现也是相对强势,整体上铁矿石基本面相对有支撑,但节后第一周很快市场关注点回到了下游复工情况和宏观预期方面,随着钢价下行,节后钢厂利润又进一步被压缩,利润被压缩后钢厂采购有所谨慎,现货补库不及市场预期,市场出现了阶段性回调,但随着终端需求逐步有复苏迹象,以及市场仍有宏观预期支撑,叠加铁水产量小幅增加而且后期仍有增加预期,对原料端铁矿石需求仍有支撑,铁矿石价格仍强势运行。

2月份钢市在需求逐步恢复之下,而且焦炭价格较稳定的情况下,黑色产业链中的关注点都聚焦在了这个坚硬的石头上面,似乎很多市场人士都在等着石头什么时候会跌下了,石头跌不下来的话,钢价就有较强的支撑,那么铁矿石还将疯狂多久呢?下面我们从铁矿石基本面情况逐步分析一下铁矿石为何如此坚挺?

供应方面:从目前看,进入1月份,从澳洲来看,发货量有所回落,环比减量主要来自于力拓,BHP小幅增加,FMG小幅下降,据我网统计,1月份,力拓发至中国约2131万吨,环比下降384万吨,同比小增32万吨;BHP发至中国约2150万吨,环比小增36万吨,同比减少128万吨;FMG发至中国约1409万吨,环比减少68万吨,同比减少39万吨;受泊位检修及铁路检修影响,力拓发运量出现阶段性下滑;而澳洲三大矿山2023年产量目标均不变,整体资源仍较为充裕。另外,Vale发至中国约1195万吨,环比大降607万吨,同比增加95万吨;受巴西降雨天气影响,Vale运输受阻,天气因素影响发货阶段性减少,但其2023年整体产量目标同样保持不变,后期资源供应也相对充裕。

目前到港方面,最新到港受巴西12月低发运到货以及部分船提前到货影响,到港增量较多,但根据船期推算,预计2月中下旬到港逐步转弱。另外,港口库存方面,最新45港库存显示,港口库存在当前高到港情况下出现阶段性累库,但钢厂库存确实低位运行,随着对矿石需求的增加,疏港逐步增加,预计2月中下旬出现去库可能性较大。目前港口库存结构特点来看,澳洲矿库存相对巴西矿偏低,巴西矿去库偏慢,澳矿中PB粉库存整体处于季节性高位,金布巴和麦克粉需求尚可,库存波动去化,低品的超特和混合粉处于低位,而且低品处于需求较好状态,而巴西卡粉库存持续累积,因为卡粉需求仍不好。

港口现货以及品种价差方面:节后尤其第一周的时候现货成交活跃,钢厂节后刚需补库以及贸易商投机情绪活跃,但接下来现货市场活跃度一般,投机情绪有所减弱,但随着基差波动,基差贸易以及贸易商轮库参与市场,钢厂刚需补库仍有支撑,整体现货成交量尚可。成交品种主要集中在主流中低品为主。高品矿需求仍不好,块矿需求一般。品种价差方面,PB粉和超特粉价差收窄至120元/吨左右;受钢厂利润的影响,以及卡粉港口供应充足,高品卡粉需求环比未有好转,钢厂刚需采购为主,与中品价差小幅收窄,山东港口卡粉和PB粉价差至110元/吨左右。另外,钢厂生产增加,块矿需求尚可,但受钢厂利润的影响,叠加块矿供应充足,块矿价格未有明显增加,块粉价差环比小幅收窄,青岛港PB块与PB粉价差在115元/吨附近。

美金现货方面:近期美金市场活跃度较好,节后首周矿山积极招标远月货物,不少PB粉小长协及半船资源成交,由于品种多数均处于进口倒挂状态压制美金市场的活跃度,部分市场参与者持谨慎态度。目前美金市场逐步关注成交3/4月船期的货物。整体溢价震荡运行,折扣品种的折扣水平依然坚挺,成交主要集中在主流中低品为主,PB粉,印粉,SP10,低铝粉矿,金步巴粉等。高品需求仍一般。低铝矿需求较好,且价格坚挺。块矿溢价在前期焦炭价格下跌后有投机需求推动有所走强但后又随着需求走弱而又有所趋弱。美金65和62价差先扩大后又有小幅收窄至15.2美金/干吨。而低品粉中,印粉的关注度依旧相对较高,毕竟低利润下钢厂仍要寻找降本原料。总之,目前品种差方面仍缺乏较好的机会。

需求方面:据中钢协数据显示,2023年2月上旬,重点统计钢铁企业共生产粗钢2062.11万吨、生铁1891.42万吨、钢材1933.55万吨。2月上旬重点钢企粗钢日产206.21万吨,环比增长3.77%;生铁日产189.14万吨,环比增长4.56%,钢材日产193.36万吨,环比增长0.85%。节后归来,虽然钢厂利润仍较差,但仍未触及现金流,钢厂减产意愿不足,高炉开工逐步增加,铁水产量也是小幅增加趋势,目前已达到了230以上水平,同比去年高出27.8万吨。另外,宏观层面,地产政策持续放松,央行要求实施改善优质房企资产负债表计划,需求预期好转。但另外值得注意的是,虽然下游行业正在逐步复产当中,而且目前复工速度也有所增加,不过需求的恢复情况需要更多的时间去验证,当然市场普遍认为需求逐步好转的方向不会改变。钢厂利润方面:目前钢厂微亏或者盈亏平衡的居多,部分地区钢厂用高成本的长协矿成本相对较高,处于亏损状态,整体钢厂利润较差是全行业的共识问题。后期大家要持续关注钢厂利润变化情况。

综合来看:目前主流矿山海外发运进入季节性淡季,但近期发运有恢复迹象,目前发运端矛盾不明显。目前港口由于春节期间压港船只较多,港口库存持续累库。后期随着疏港量逐步增加,港口库存预计2月底左右转为降库。而受两会影响,预计国内矿产量暂时难以快速增加。需求方面,钢厂复产有增加,铁水产量继续增加,目前已经到了230万吨上方水平,钢厂库存低位,刚需补库支撑较强,现货端情绪尚可。目前铁矿自身基本面无明显矛盾,主要是成材端矛盾,成材供应端逐步回升,但近期增幅有所放缓,后期或有去库趋势,且需求处于底部逐步增加状态,在成材端需求好转之下对铁矿石形成一点支撑。另外,近期焦炭价格较稳,也给矿石让利。但需要注意钢厂利润现在仍较差,或抑制铁矿上涨空间,关注下游成材端实际需求情况。另外,关注国内外宏观因素的影响(3月份重要会议)。整体上,预计短期内进口矿市场或仍宽幅偏强震荡运行为主,回调后仍有买入机会,后期关注钢厂生产情况以及成材端下游实际需求情况。