本周螺纹震荡运行,盘面上显得波澜不惊,目前来看远期乐观的情绪被市场逐步消化,即使是上周地产数据边际好转得到验证下也未见大的动作,盘面逐渐回归到现实,加上目前冬储也尚未见到明显动作,螺纹期价陷入震荡整理,后面将何去何从。

产量企稳 或难有大的反弹

上周钢厂利润继续维持中高位水平,产量在利润驱使下出现企稳迹象,数据上看Mysteel调研247家钢厂高炉开工率68.00%,环比上周下降0.14%,同比去年下降17.29%,日均铁水产量199.11万吨,环比增加0.41万吨,同比下降44.92万吨,钢厂盈利率81.39%,环比增加1.73%,同比下降8.66%,产量出现企稳,利润依旧维持。

目前钢厂利润维持中高位水平,并且限产进度上11月钢厂基本完成了全年减产目标,客观上看,钢厂有增产的动力,近期部分钢厂开始出现不同程度的复产,但京津冀地区限产有一定对冲,产量回升表现并不明显,后续来看在年底冬奥会和采暖季限产的影响下,产量恢复程度可能还是难以明显提升。

需求表现正常 冬储热情不高

目前钢材表观消费恢复淡季正常水平,数据上看,上周五大成材表观需求987万吨,周环比增加3万吨,其中螺纹表观消费313万吨,周度环比减少11万吨。短期市场关注的重点还是在冬储上,不过目前看贸易商对高价冬储意愿不高,市场仍将继续博弈,目前来看后面出现大面积冬储可能性不大,短期需求预计维持震荡,不过市场对明年需求回升的预期依旧较强,这是目前盘面的主要支撑,节点上可能要等到明年春季左右,预期兑现还需要等待,但目前已经不是短期盘面运行的主要逻辑。

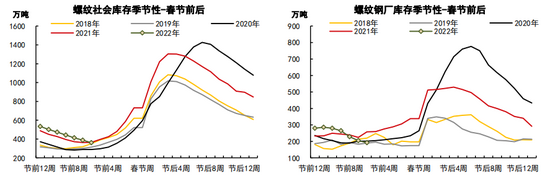

库存表现或是关键

当前盘面的核心逻辑可能在库存上,得益于前面螺纹表观消费的逆势表现,螺纹库存端得到改善,当前需求淡季下去库依旧延续,库存相对偏低,表现良好,数据上,上周全国五大材总体库存1352万,周度环比减少78万吨,其中螺纹554万吨,周度环比减少40万吨,热卷(4514, -68.00, -1.48%)320万吨,周度环比减少18万吨。

目前处于消费淡季的螺纹库存延续去化一定程度上给予了钢价支撑,不过在高价压制下冬储热情较低,加之本身需求淡季,去库状态延续性还需继续跟踪,后面需要继续观察冬储的情况变化以及厂库的拐点何时出现。

总结

目前螺纹供应端出现企稳,需求处于淡季正常水平,短期高价下冬储热情较低,整体来看螺纹供需表现双弱,不过目前去库状态良好,在远期需求改善逻辑引导下,05合约维持震荡偏强看待。短期主要观察点在于冬储的博弈,以及厂库变化情况,后续继续留意地产行业情况,关注明年春季宏观传导后的需求释放情况。