自公布8月份进口糖数量同比、环比俱增之后,郑糖结束调整开始再次反弹,主力合约在下探跌破5400元之后又回升到5500元上方。与此同时,现货糖价也频繁调高,销区普遍达到六千元以上,产区也达到5800~5900元,就是以往常常低于广西报价百余元的云南地区,当前糖价也达到5900元附近。尽管国庆备货需求已经结束,但产区库存偏低使得糖厂挺价意愿强烈,再加上近日国际糖价见底反弹,郑糖市场做多气氛相应增强。

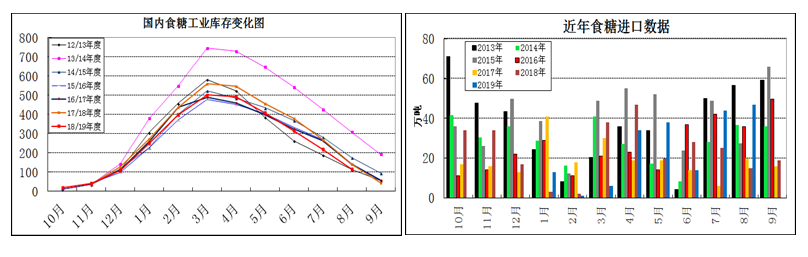

仅就国产糖库存而言,截至8月末为115.78万吨,是2014年以来同期最低水平。如果9月份食糖销量达到前三年的平均值,则本年度期末库存还不足30万吨,那样将是2007年以来的最低水平。可见,糖厂库存的确较为偏紧。

进口糖是弥补国产糖供需缺口的重要手段。尽管今年上半年进口量同比下降,但7、8月份同比大增,今年累计已进口食糖197万吨,较上年同期增加了19万吨。如果按制糖年度统计,则自2018年10月至2019年8月底,累计进口糖282万吨,同比增加了58万吨。所以,国产糖加上进口糖,供需缺口并不明显。况且,据估计国储糖规模可能达到650万吨左右,完全有能力满足市场需求。当前现货糖价达到六千元附近,基本高于国内平均制糖成本,抛储的时机也逐渐成熟。所以,就国内市场而言,不存在食糖供不足需的可能。

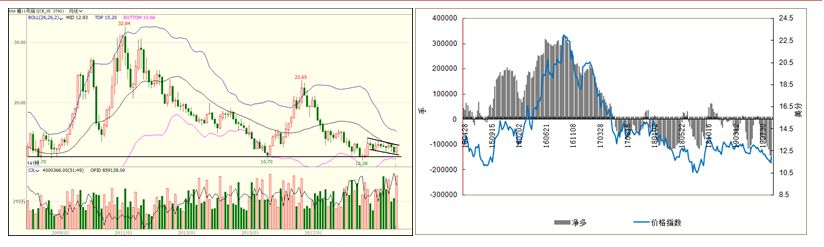

近来国际糖价回升也是推动郑糖反弹的重要因素。虽然2019/20年度全球食糖预计减产,可能会低于市场的需求。不过,近两年积累了较大陈糖库存,理论上不会出现供应短缺的情况。目前巴西中南部主产区本榨季已累计产糖2001万吨,同比减少4.92%。印度马邦预计食糖产量将下降约50%,但真实情况仍有待观察。在食糖预期整体减产的背景下,近期国际糖价却仍处于近十年来的低位。根据CFTC最新公布的持仓报告来看,截至2019年9月17日,ICE原糖非商业净多头持仓负值继续扩大,创出新的历史纪录,多头持仓减少而空头持仓还在增加,净值为-175713手。这样看,在食糖供需前景相对利多的情况下,期货市场基金做空头寸却达到历史高位,一旦出现回补,则糖价回升的可能性相当大。正是出于这样的逻辑,近日ICE糖价持续回升。当然,目前尚不能确定国际糖价已经由熊转牛,但可以认为正处于过渡期。

就国际市场而言,食糖即将进入减产周期,但现有库存消化的任务并不轻松,糖价回升之路会经历较多反复。国内糖市面临阶段性供应偏紧的局面,考虑的外糖进口及国储库存,整体上保证供需平衡并无问题。只有在国际糖价的上涨趋势确立之后,对于食糖估值提高才能带动国内糖价稳定上行。