投资资讯

A股连续地量磨底,可转债开始强于正股,什么信号?发布时间:2024-01-11 来源:新浪财经

近期股市持续调整,周三上证指数、深证成指和创业板指盘中一度再探低点。在股票下跌影响下,相应的可转债市场也有所回落,不过较正股要强。相比之下,可转债估值反而被动有所走高。

// A股地量磨底 //

从股市表现来看,短线市场经历了一轮调整。2023年末市场大幅拉升,2024年开年7个交易日涨少跌多,股指下降趋势明显。Wind行情显示,上证指数没能守住前期形成的低点,创一年多新低。今年以来,沪指跌幅超过3%,而深成指和创业板指则更弱,两大指数累计下跌均在6%以上,创阶段新低。可见市场探底仍在继续,下跌趋势还未改变,等待止跌回升。

// A50早盘异动拉升,北向资金净买入6.9亿 //

1月10日早盘,富时中国A50指数期货突然直线拉升,上涨近1%。

与此同时,北向资金亦出现异动。从外资的动向来看,北向资金早盘一度净卖出超20亿元,随后转向快速买入,全天小幅净买入6.9亿元;其中沪股通净买入2.57亿元,深股通净买入4.33亿元。

净买入方面,药明康德(维权)、阳光电源、智飞生物净买入额位列前三,分别获净买入2.09亿元、2.01亿元、1.81亿元;净卖出前三个股为长江电力、贵州茅台、隆基绿能,分别遭净卖出2.07亿元、2.02亿元、1.96亿元。

// 可转债表现抗跌 //

可转债上,以万得可转债等权指数来看,整体回调明显要小的多,2024年以来还未创新低。Wind行情显示,受正股影响,万得可转债等权指数开年以来也一路下探走低,但具有一定债券属性的可转债调整明显要小,截至1月10日仅下跌2.13%,强于各大股指。

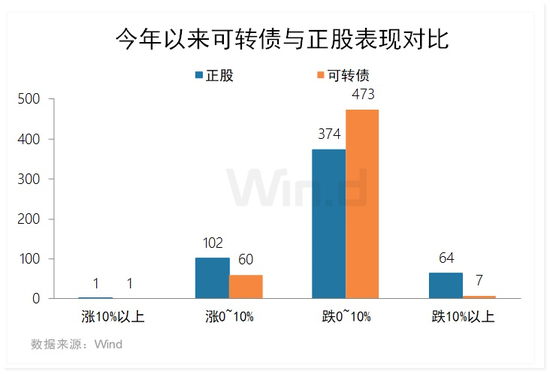

// 正股与可转债涨跌对比 //

今年开年以来的这轮调整,正股和可转债均跌多涨少。具体来看:

1、 可转债方面,Wind数据显示,目前正常交易的541只可转债中,今年7个交易日共有480只下跌,占比达88.72%,而上涨个股占比不足15%较少。其中下跌10%以内个股最多,表现平稳。

2、 正股方面,Wind数据显示,目前541只正股共有438只下跌,占比80.96%,下跌数量较可转债要少一些,但下跌10%以上个股明显要多。

总体可见一轮回调,可转债整体更有支撑,涨跌幅度要小,平稳。而个股跌幅大的多,表现更活跃。

// 可转债估值被动上升 //

从转股溢价来看,本轮可转债下跌小,而个股跌幅大,因此可转债整体估值被动上升。Wind数据显示,目前转股溢价率中大业转债、海澜转债、科伦转债等7只为负,即将可转债转股后,股票价值要高于可转债价格。而其余可转债转股溢价率均为正,意味着可转债价格有一定的高估溢价。不过目前也有63只可转债转股溢价率较低,不超过10%,处于估值低位,值得关注。

// 后市怎么看? //

兴业证券黄伟平、左大勇等分析认为,往后来看,筹码相对占优的品种可能获得不错的表现,一些中小盘品种依然会获得反弹的动能,这对于可转债来说是比较好的选项区间。另外,传统机构股在本轮调整中,也在加速出清,食品新能源等方向在短期抛盘压力获得了不错的释放。从估值和价值来看,转债均处于固收+扩容以来的低点,从纯债溢价率来看,更是处在历史的低位水平。从季度维度来看,目前是最优的配置时点。

天风证券孙彬彬认为,年前收官市场情绪有所好转,但年后权益与转债市场仍较弱,交易情绪不高,后续市场修复或需多方利好共振。策略上建议关注:偏债转债兼条款博弈机会;优质低估值的高股息标的;沿当前相对明确的主题如MR、AIPC、机器人、创新药出海、军工订单复苏等自下而上找线索。

华创证券周冠南、张文星分析认为,一季度或将有多只大盘券和底仓券面临到期退市,且在再融资收紧背景下,大盘股转债预案发行困难,机构尤其是大体量资金机构面临底仓调仓选择,因此可关注大盘券的配置机会。在该类板块中,此前抛售压力较大和筹码出清的新能源板块和银行板块存较大的分歧和预期差。