回顾:自3月以来,A股大幅回调。在2022/03/01-2022/03/15期间,沪深300指数累计下跌13.05%,上证50指数累计下跌12.27%,中证500指数累计下跌12.96%,月线级别均已回调至2020年新冠肺炎疫情爆发前的位置附近。3月16日午后,金融委会议释放信号提振市场信心,截至3月21日,三大指数均已不同程度反弹,沪深300指数反弹6.9%,上证50指数反弹7%,中证500指数反弹6.6%。回顾此次行情,国内的经济端和政策端无明显利空,外围扰动的影响更为显著。站在当前,我们认为未来仍需关注以下几点。

要点:①外围扰动减弱,造成再度深跌的可能性降低。(1)俄乌局势两拨高潮已然过去,当前俄乌谈判尽管反反复复,中长期不确定性仍存,但短期对市场影响已较为有限。(2)美联储加息利空落地且未有更大的利空出现,反而更偏向利多,人民币结束连续多日的贬值,外资疯狂卖出的局面暂缓,短期市场风险偏好得到一定改善。②国内经济上行仍存较大压力,政策端稳增长的基调未变。(1)一定程度上受到去年低基数的影响,1-2月国内经济数据均大超预期,但当前房地产投资仍处于供需双弱且供需两端对未来前景均不是非常乐观的处境,消费端和基建端的预期也不可太过乐观,1-2月经济良好表现的持续性有待进一步验证。(2)尽管国内经济上行仍存较大压力,但近期当局多次释放稳增长信号,为稳定宏观经济大盘提供强力支撑,国内政策端对下方的支撑仍在。

后市展望:短期股指有望进入阶段性震荡筑底,但当前震荡箱体的上下方界限未明,单边需承受较大的波动风险。在国内稳增长基调不变下,预计沪深300指数表现会弱于上证50指数,震荡市下看好多IH空IF的套利。中长期,单从估值这一指标来看,中证500指数ERP指标已运行至前高附近,看好其长期表现。

造成此轮大跌主要有两大外围扰动,一个是欧美对俄制裁所引发的通胀和流动性恐慌,另一个则是美联储的加息预期,短期内这两大扰动因素均有所减弱。

当前,俄乌局势的第一波高潮——即俄罗斯对乌克兰采取军事行动在2月24日已达到,第二波高潮——即欧美对俄制裁在北美时间3月8日白宫签署禁止美国从俄罗斯进口能源的行政令后也基本达到。

因此,俄乌局势两拨高潮已然过去,恐慌指数也已从高位回落,当前俄乌谈判尽管反反复复,就停火、国土主权以及乌克兰的中立国地位等均未取得明显进展,中长期不确定性仍存,但短期对市场影响已较为有限。

3月17日凌晨,美联储公开市场委员会(FOMC)公布3月议息会议纪要,如期加息25个基点,并暗示年内将再以同等幅度加息六次,到2022年底联邦基金利率将达到1.9%,与市场预期基本一致,未出现超市场预期的加息50个基点的情况。

此外,此次FOMC议息会议大幅下调了美国今年的经济增速目标,从去年12月的4%下调至了2.8%,与此同时美国10年期国债收益率和5年期国债收益率之差一度出现倒挂,这是自2007年1月以来首次倒挂,市场开始担忧美国经济衰退。

而鲍威尔在随后的发布会上也表示当前美联储还尚未就提前收紧政策做出任何决定,市场甚至开始对美联储未来3年内可能降息2次进行预期。

美联储加息利空落地且未有更大的利空出现,反而更偏向利多,人民币结束连续多日的贬值,外资疯狂卖出的局面暂缓,短期市场风险偏好得到一定改善。

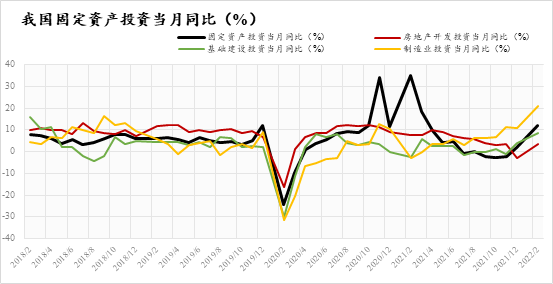

一定程度上受到去年低基数的影响,1-2月国内经济数据均大超预期。

社零同比增长6.7%(预期为4.51%),全国固定资产累计同比增长12.2%(预期仅为5%),其中房地产投资同比增长3.7%(去年12月两年同比增速为-3%,最新数据由负转正),基建投资同比增长8.6%(去年12月两年同比增速为4%,最新数据翻倍增长)。

我们可以看到,1-2月经济数据表现良好,但如果进一步去细化分析就会发现,现实似乎并没有这么美好。

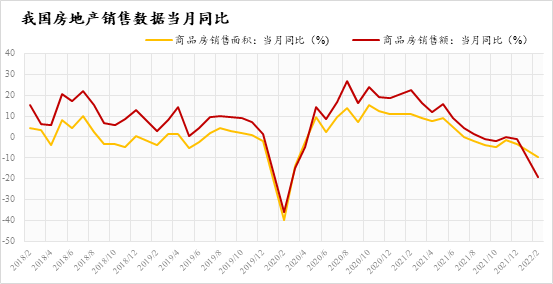

房地产投资的先行指标——商品房的销售额和销售面积同比在依旧在加速下滑,1-2月商品房的销售额面积同比由-3.2%降至-9.6%,商品房销售额同比由-1.2%降至-19.3%,而且信贷端反映居民购房需求的居民中长期贷款也是首次转负,表明当前房地产投资并未如-2月数据所显示的如此乐观,居民购房意愿低迷,其需求端仍存在很大的堵点。

在供给端,房企的新开工以及拿地意愿均不强烈,1-2月土地购置面积同比由-1%降至-42.3%,房屋新开工面积为-12.2%,依旧在负增长。

因此,当前房地产投资仍处于供需双弱且供需两端对未来前景均不是非常乐观的处境,消费端和基建端的预期也不可太过乐观,1-2月良好表现的持续性有待进一步验证。

尽管国内经济上行仍存较大压力,但近期当局多次释放稳增长信号。3月16日午后金融委会议强调要保持经济运行在合理区间,保持资本市场平稳运行,对市场关注的中概股等问题均做出回应。3月21日,国常委会议确定实施大规模增值税留抵退税的政策安排,加大稳健货币政策对实体经济的支持力度,为稳定宏观经济大盘提供强力支撑,国内政策端对下方的支撑仍在。

综合以上,我们可以得出如下结论:

1、当前外围扰动减弱,国内1-2月经济数据表现良好,但市场对经济乐观预期并不是非常强烈,加之近期国内多地疫情爆发,经济上行压力进一步增加,因此市场对于政策端的进一步宽松仍有期待。

2、近期当局会议也是释放暖意,提振市场信心,使得短期股指有望进入阶段性震荡筑底。但是,当前震荡箱体的上下方界限未明,单边需承受较大的波动风险。

从三大股指的成分对比来看,相较于上证50指数,沪深300指数在电力及新能源板块占比相对较大,这一成分板块在美联储加息的大背景下,估值会受到较大压制,当前国内的货币政策也是结构性宽松,而非大水漫灌,因此该板块向上空间预计较为有限。在国内稳增长的基调不变下,沪深300受这一板块的影响预计表现会弱于上证50,震荡市下看好多IH空IF的套利。

中长期来看,股权风险溢价指标(ERP)是一个判断指数拐点较为有效的指标。从目前来看,三大指数中的中证500指数ERP已运行至前高附近,换言之,当前已接近拐点。而ERP的大顶通常对应着指数的大底,比如2008年末、2018年末均是中证500指数ERP的高点,也是中证500指数的低点。因此,单从估值这一指标来看,中长期看好中证500指数的表现。