近期,受疫情再度反复的影响,英国央行毅然加息15个BP,显示出目前控制通胀才是首要目标。类似的事情也发生在美国,美联储放弃“通胀暂时论”,加快Taper的同时点阵图提高2022年加息次数。海外流动性由松转紧已是趋势,国内边际上的流动性放松规模也相对有限。在此背景下,A股经过了快速反弹后,预计上证50和沪深300的调整仍会持续,现阶段建议继续关注IC能否保持相对强势。

美联储将进入加息周期

目前来看,通胀高企已成为限制美国经济复苏的最重要因素,美联储放弃“通胀暂时论”,对“防通胀”达成共识。2022年,美联储将进入加息周期,同时美国经济进入“滞胀”的概率较小,宏观经济状态不会成为美国紧货币的阻碍。

2008年以来,中美名义利率长期走势的一致性较高,但在2018年出现过一次持续性背离,因为中美经济周期不同导致了货币政策上的差异。2021年第一季度后,输入性通胀压力使得中美面临的宏观问题趋同,都是限制通胀攀升而稳定经济增长,中美利率走势再度趋同,并且我国7月的降准并没有改变这个趋同的步伐。总之,虽然2022年上半年中美政策环境可能会出现差异,但这并不代表中美利率就会背离。在宏观背景趋同的情况下,我国国债利率将在2022年受到美国国债利率上行的影响。

美联储于北京时间12月16日凌晨宣布加速缩债步伐,点阵图显示美联储或在2022年加息三次,后续加息节奏取决于通胀问题能否得到解决。因此,后市需要警惕2022年第二季度美国国债利率上行对美股估值下调的压力,以及市场风格的切换。美股与美国实际利率存在着非常明显的负相关性,而随着外资对沪深300持股占比越来越大,2019年以后,沪深300与美国实际利率的负相关性不断增强。也就是说,2022年第二季度,在美国国债实际利率和我国国债利率上行的共同作用下,对沪深300的估值水平可能存在较大的下调压力,同时小盘股的调整要比大盘股更多。

净利率或维持偏低状态

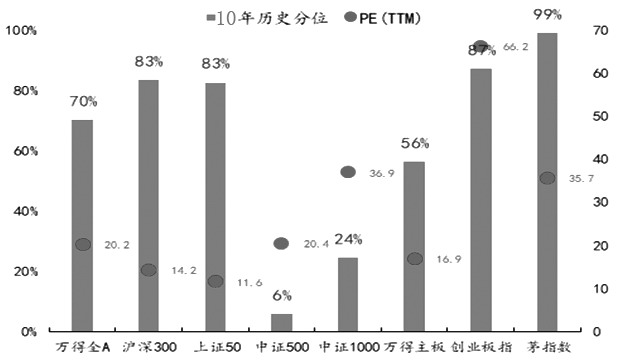

从绝对估值角度来看,A股并不便宜。在主要的宽基指数中,除了中证500和中证1000的PE10年历史分位在25%以下外,其余都在50%以上,万得全A、沪深300、上证50、创业板指和茅指数甚至在70%以上。从相对估值的角度来看,中证500估值的比较优势明显。

图为A股宽基指数PE(TTM)及10年历史分位

根据估值与利率分析,即便2022年第一季度利率可以维持在较低水平,也不会有太多的下降空间,并且第二季度利率水平很有可能会跟随美国国债利率上行,偏高的估值水平不太可能由利率的下行去消化,第二季度利率上行反而会使市场出现“杀估值”的现象。根据估值与盈利分析,在利率端无法消化偏高估值水平的同时,盈利端同样也无法去消化。

2021年,上市公司盈利增速逐季下滑,净利率下滑是下半年盈利增速下滑的主要原因,通胀抬升则是影响净利率的最主要因素。净利润拖累净资产收益率下行,企业进入了类似于库存周期中主动去库存的状态。同时,成本端的压力导致企业利润端明显承压(体现为净利润的下滑),并且这个压力已经使得企业在经营上进行收缩(体现为杠杆率的下滑),况且企业已经提高生产效率(体现为总资产周转率的上行),但也不足以弥补在利润率上的损失,最终净资产收益率仍然下滑,这也显示出未来企业盈利形势仍不容乐观。

值得注意的是,2021年第三季度,在大宗商品价格小幅上升以及PPI上行的背景下,上游行业净利率水平却出现了小幅度下滑。这显示出在产业链中,上游和中游之间的价格传导出现了问题,即中游行业几乎达到了其所能接受的成本端底线,中下游行业只能选择收缩产能,进而反噬到上游生产上。

通过自上而下的分析可知,A股净利率上的压力要到2022年下半年才能得到缓解。虽然市场和政策已经对国内商品的保供稳价形成共识,但考虑到基数效应的影响,PPI目前已经大概率见顶,其显著的回落可能需要等到2022年下半年。2022年上半年,国内企业可能还要面临原材料价格高企带来的成本端压力,2021年第三季度开始的净利率偏低状态或许还要持续,财政和货币政策发力将会从盈利的“量”上部分对冲盈利下行压力,但考虑到政策力度将较为有限,想要根本缓解这种压力还是需要从盈利的“质”(即净利率)上下手。由此预测,排除受疫情影响的2020年,2022年沪深300盈利增速可能是近5年来仅次于2018年的第二低点。中小盘股对大盘股的盈利增速优势仍然存在,只不过盈利增速的优势将较2021年出现明显的缩小。

交易机会展望

2022年第一季度,A股市场将延续2021年第二季度以来的特征,即利率维持偏低水平,通胀水平依然较高,对盈利端持续造成压力。对于政策方面的预期,对冲盈利方面的压力,市场估值可能会维持偏高水平,中小盘股仍将强于大盘股,即中证500和中证1000斜率将较缓地走强,而沪深300和上证50将维持年线下方的振荡。策略方面,可以继续关注多IC的单边趋势行情以及多IC空IH的跨品种套利策略。

2022年第二季度,A股可能面临“杀估值”的压力,即利率跟随美国国债利率上行,通胀水平可能有所缓解,但仍然偏高,盈利端压力持续。利率端和盈利端都无法支撑A股偏高的估值水平,市场出现“杀估值”现象,市场风格也会出现切换,中小盘股或弱于大盘股。策略方面,可以关注空头套保,跨品种套利上可以关注多IH空IC的操作策略。